日用品の国内最大手、花王が絶好調だ。各社がその向上に心血を注ぐ効率性指標ROE(自己資本利益率)は、収益力を武器に世界最大手を射程内に捉えた。一方、まだ弱点も残されている。(「週刊ダイヤモンド」編集部 宮原啓彰)

「P&G(プロクター・アンド・ギャンブル)のレベルまできている」。日用品の国内最大手である花王の澤田道隆社長は、2月に開いた2015年12月期決算説明会の席上、業界の“巨獣”である米P&Gを引き合いに出し、高ROE(自己資本利益率)に胸を張った。

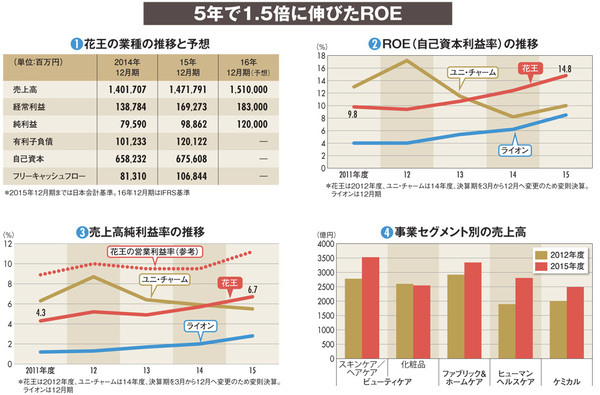

15年12月期は売上高、経常利益、純利益の全てで過去最高を叩き出し、同期を最終年度とする3カ年の中期経営計画の目標も全て達成。最高の形で前期を終えた(図(1))。

国際会計基準(IFRS)を導入する今期は売上高1兆5000億円超、純利益は1200億円と、初の1000億円超えを見込む。

これらの数字に加えて澤田社長が誇ったのがROE(自己資本利益率)。株主資本(自己資本)を元手にどれだけの利益を上げたのかという効率性を示すものだ。

花王のROEはこの3年で国内のライバルであるユニ・チャームを追い抜いた。15年12月期は14.8%と、当面の目標としていた15%にはわずかに届かなかったものの、日本企業としては極めて高い水準に達した(図(2))。

世界の王者であるP&GのROEは、15年6月期こそリストラ費用などが足を引っ張って下げたものの、おおむね17%前後で推移する。対する花王の今期の予想は16.6%。澤田社長の言葉通り、P&Gと肩を並べるレベルに躍り出るわけだ。

なぜ、花王のROEは急伸しているのか。計算式をおさらいして、その理由を探ってみよう。

ROEの分解式は、ROE=当期純利益率(収益性)×総資産回転率(効率性)×財務レバレッジ(負債の活用度)となる。このうち、ROE上昇がどの指標によってもたらされるかが肝要となる。

昨今のROEブームを背景に、日本企業はその引き上げに躍起になっており、自社株買いによって自己資本を減らす手法を使うことが多い。先の分解式でいえば、自己資本比率の逆数である、財務レバレッジを上げるという“近道”を選んでいるのだ。

だが、この手法はもろ刃の剣といえる。純資産(株主資本)を減らせば、ROEは高まる一方で、やり過ぎれば会社の安全性もそれだけ損なわれるからだ。つまり、高ROE=優良企業とは、必ずしもいえないのだ。