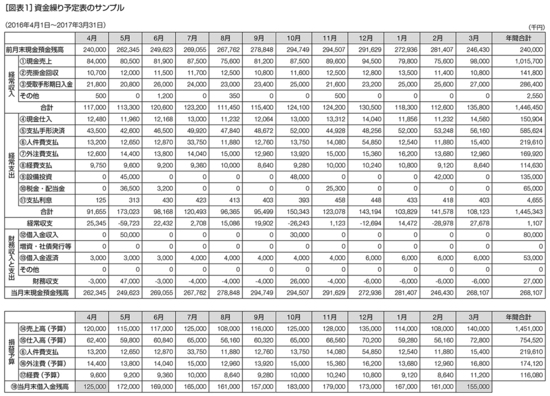

「資金繰り予定表」は資金繰りの一覧表

資金繰り予定表は、お金の動きを「経常収支」と「財務収支」の二つに分けて、PLの各科目の数値から資金の動きを予測して作ります。図表1に、資金繰り予定表のサンプルを示しましたので参照してください。

まず「経常収支」は、「経常収入」から「経常支出」を差し引いて算出します。

「経常収入」とは、通常の事業活動から得られる現金収入のことで、現金売上、売掛金の回収、受取手形の入金、その他の現金収入が含まれます。ここでは、現金売上は月次予算の売上高の7割と仮定し、売上高の1割が掛け売りで翌月に現金回収し、売上高の残り2割は3ヵ月サイトの手形で回収すると仮定して計算します。この仮定は、会社の販売方法や回収条件によって異なります。

「経常支出」とは、通常の事業活動をとおして支払う現金支出のことで、現金仕入れ、支払手形の決済、人件費の支払い、外注費や経費の現金支払い、設備投資の現金支払い、税金等の支払い、支払利息が含まれます。

上表に示した会社の例では、現金仕入れは仕入予算の2割、残りの8割は3ヵ月サイトの手形支払いと仮定します。外注費支払いは前月の外注費予算額と同じと仮定しています。以下、同じように損益予算から資金の動きを予測します。

このようにして「経常収入」と「経常支出」を洗いだすと、「経常収入-経常支出=経常収支」がわかります。

一方の「財務収支」では、これまでに計算した「経常収支」に対して財務的にどう対処するかを検討します。経常収支がマイナスで資金が足りないとしたら、銀行から○月にいくら借り入れようとか、増資や社債を発行しようかと検討し、「財務収入」を記します。逆に経常収支がプラスなら、借入金を予定より早く返済することもできるので、通常の返済予定額と合わせて「財務支出」を記します。

毎月の経常収支を予定して見ていけば、財務収支でどのような手を打てばよいかがわかります。とくに銀行借入れは、金額によっては銀行内の稟議に時間がかかる場合もあるため、早めに申し込んでおく必要があるでしょう。

こうして「財務収入-財務支出=財務収支」が見えてきます。

最後に、前月末の現金預金残高に経常収支と財務収支を加えて、当月末の現金預金残高を算出します。これを12ヵ月分くり返して作ります。