同業他社がノンコア事業の切り離しなどに動く中、一人“不動”であり続けた富士通が、ついに動いた。10年来の懸案である事業構造改革は果たしてうまくいくのか。 (「週刊ダイヤモンド」編集部 鈴木洋子)

「ここで引き下がってはいけない。ユビキタス時代のソリューションを実現する上で、パソコン(PC)や携帯電話は不可欠なものだ」

時計の針を巻き戻した2004年の年の瀬。米IBMが、PC事業を中国レノボに売却するというニュースに対して、当時の黒川博昭・富士通社長はこう言い、事業売却をきっぱり否定した。

今年。富士通はPC事業をレノボと共同出資した合弁会社に移し、連結対象から外す計画を固めた。ライバルに12年も遅れての決断だ。

2000年代初頭から今まで、IT業界を幾度となく襲った事業再編の大波の中で、まるでタイムカプセルに入っていたかのように“不動”だったのが富士通だ。

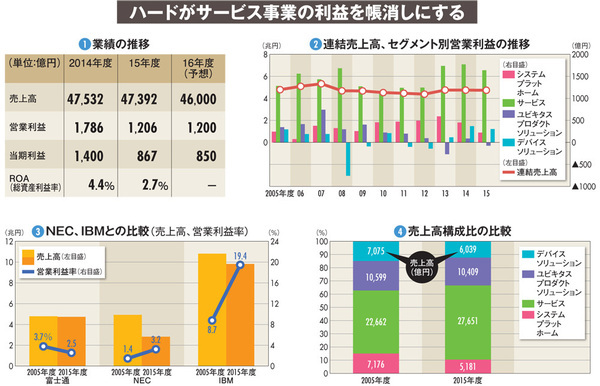

05年度の連結売上高は4兆7914億円。その後、07年に5兆3308億円のピークを記録した後は伸び悩み、前期15年度は4兆7392億円と、10年前とほとんど同じ水準に戻った(図(2)参照)。内訳を事業セグメントごとに見ても、構成比は10年前とほぼ同様だ(図(4)参照)。利益面でもぱっとしない。営業利益は07年に2049億円を記録した後は右肩下がりで、15年度は1206億円、今年度も450億円の事業変革費用を計上するため減益となり、1200億円にとどまる見込みだ。

PC事業に続いて

携帯と半導体事業を

切り離せるかが鍵

富士通は2000年代から「ソフト・サービス事業への転換」を標榜し、海外事業会社の買収などにより事業の強化を行ってきた。この10年間でサービス事業の売上高は約20%増加。営業利益はこの3年間コンスタントに年1600億円以上稼いできた。

ところが、連結業績はまったく成長していない(図(1)参照)。原因は昔からはっきりしている。コア事業ではないPC、携帯電話、半導体事業が足を引っ張っているからだ。

ここ10年間のセグメント別の営業利益(図(2)参照)を見ると、サービス事業は安定して高収益だが、PC、携帯電話事業を含むユビキタスプロダクトソリューションは、ここ数年ほとんど利益を上げられない状況が続いている。半導体事業を含むデバイスソリューションも低空飛行だ。