消費税増税、社会保険の負担増、教育費の高騰などで貯金が少ない40代、50代。今の日本人の平均寿命83歳で、60歳定年から平均で23年もあるのをご存じだろうか。

貯金が少ないこの世代こそ、老後のお金の現状を知って、今から対策を講じなければ、悲惨な老後になってしまう。

ダイヤモンド・オンラインでも人気の連載「40代から備えたい 老後のお金クライシス」を書いている深田晶恵さんが、『定年までにやるべき「お金」のこと』という本を上梓。この内容をベースに、お金に不安がある人たちに役立つコンテンツを紹介していく。

安心の老後が見えない!

今の40〜50代が抱える「三重苦」

昨今、多くの人が老後に漠然とした不安を持つようになったのは、年金制度への不安ばかりが原因ではない。私は、今の40〜50代が、自分でも気付かないうちに老後の準備を妨げる「三重苦」に陥っているケースが多いことも原因の一つだと考えている。

特に、年収が高めの人ほど「三重苦」に苦しむ傾向が強い。「三重苦」とは、

(1)多額の住宅ローン

(2)高騰する教育費

(3)どんどんお金を使う「消費好き」

である。以下、典型的なパターンを見てみよう。

Aさん(46歳)は年収800万円の会社員。「これだけ稼いでいるんだから、人よりちょっといい生活ができて当たり前」という意識が強い。だが、年収は十分に高いはずなのに、近年は貯蓄がまったくできていない。

なぜ800万円という高年収であるにもかかわらず、貯蓄ができないのか? 実際の家計の年間収支はどうなっているのだろうか。

年収800万円、妻がパートをしても

貯金ができない!

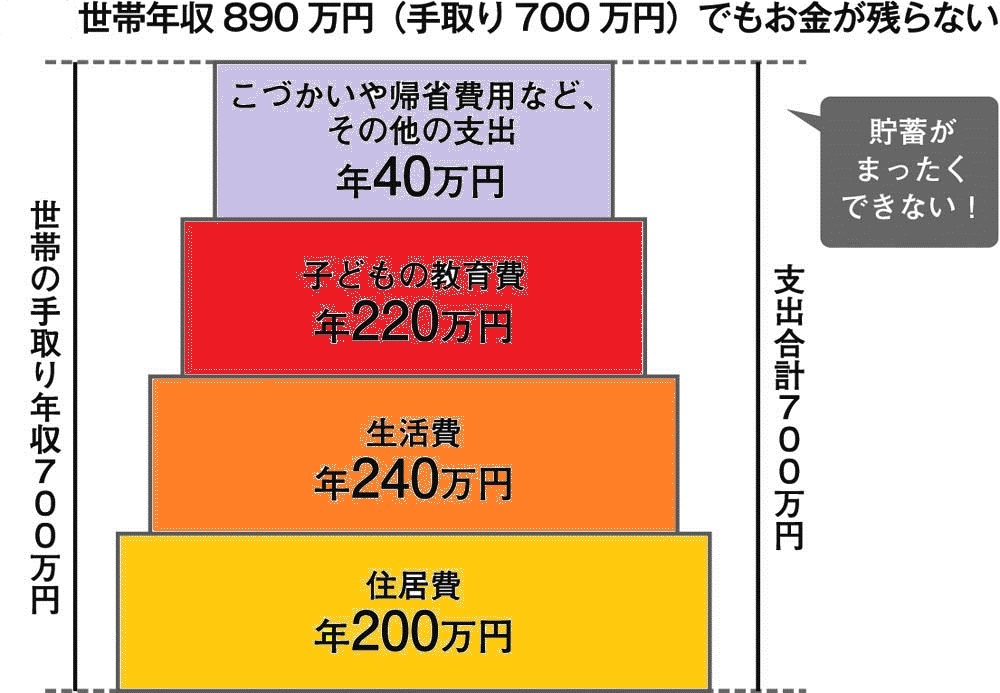

Aさんはパートで働く妻、私立中学と私立高校に通う2人の子どもの4人家族だ。収入は、年収800万円から税金や社会保険料を差し引くと、手取りが610万円ほどとなる。妻のパート収入90万円と合わせて、家計全体の手取り年収は700万円だ。

Aさんは28歳のときに3700万円のマンションを購入している。頭金は500万円で、3200万円の住宅ローンを組んだ。返済額は毎月10万円、ボーナス時は20万円。ちなみに繰り上げ返済はできておらず、18年後の現在、まだ2000万円のローンが残っている。

ローン返済額は、年160万円。このほかに固定資産税などもかかるため、住居費だけでも支出は年200万円にのぼる。

生活費は月にだいたい20万円で、年間240万円。食べ盛りの子どもが2人いて「人よりちょっといい生活」をしていれば、このくらいの金額はあっという間になくなっていく。

負担が重いのは、教育費だ。私立校に通っていると、授業料だけでなく修学旅行や課外授業といったイベントにかかる費用もバカにならず、子ども2人分を合わせると、年間220万円にものぼる。

住居費、生活費、教育費だけで、支出は年間660万円。このほか、夫婦それぞれの小遣いや帰省費用などの臨時出費もあるので、残る40万円はいつのまにか消えている。40万円というとまとまった額に思えるかもしれないが、1ヵ月あたりにならせば3万円ちょっとで、「飲みに行って部下におごってしまい、小遣いを使いすぎた」といった程度の積み重ねで消えてしまう金額だ。

世帯年収890万円(夫800万円+妻90万円)

世帯年収890万円(夫800万円+妻90万円)

銀行口座の引き落としやカード払い

知らぬ間に生活費がふくらんでいる

このAさん一家は、子どもが小学生の頃、夏休みに家族で海外旅行に行くのが恒例行事になっていたが、今はそのような余裕はない。年収800万円、さらに妻のパート収入があっても年間収支は何とかトントンという状態なので、もちろん貯蓄はまったくできない

今後、子どもが大学に進学する時期を迎えれば、教育費負担はさらに重くなる。Aさんは老後に漠然とした不安を抱きつつも、具体的に対策を考える余裕もない。ここまで読んで、「ウチでは妻に渡している額はもっと少ないから、まだ大丈夫かも」などと思った人も、注意が必要だろう。

というのも、妻が使う生活費が“インフレ状態”になっているのに、そのことにまったく気付いていない夫は少なくないからだ。

生活費の管理は、出口が複数あるのがやっかいなところと言える。たいていの家計では、「現金」「銀行口座からの引き落とし」「クレジットカード払い」と出口が3つあり、生活費の実態は、この3つを合計してみないと把握できなくなっている。

しかし夫が財布のヒモを握っている場合、妻に毎月決まった額の生活費を渡すことで「管理しているつもり」になりがちだ。

たとえば「毎月15万円」といったように、決まった額だけを妻に現金で渡したりキャッシュカードで引き出させたりしていれば、夫は「生活費を一定の枠で管理できている」と考える。

だが実際には、銀行口座からの引き落としやクレジットカード払いが想像以上に多く生活費がふくらんでしまっているケースはめずらしくない。