不動産の価格を示す指標としては、「公示地価」「基準地価」「相続税路線価」「固定資産税評価額」など様々な価格があり、「どの価格がどのような役割を果たすのかわからない」という人も多いはず。今回は、「公示地価」「基準地価」「相続税路線価」「固定資産税評価額」が不動産の相場を知るのにどのように役に立つのか解説する。

公的な土地の価格には、国や自治体などから発表される「公示地価」「基準地価」「相続税路線価」「固定資産税評価額」などがある。まずは、それぞれの特徴をまとめた。

(1)公示地価

「公示地価」とは、国土交通省による土地鑑定委員会が毎年1月1日時点の標準地の地価を3月中旬ごろに公表する価格のこと。「土地本来の評価額」と言われ、売り急ぎや買い急ぎなど特殊事情を除いた「正常な価格」を表している。

標準地は土地鑑定委員会によって決められ、2万6000地点に及ぶ。2人以上の不動産鑑定士がそれぞれ鑑定評価を行い、その結果を土地鑑定委員会が審査して最終的な価格が決定する。最高地点は銀座四丁目(山野楽器銀座本店)などが常連だ。

対象となるのは、原則として都市計画法による都市計画区域内。都市計画区域とは、都市として総合的に整備・開発・保全の必要がある区域のこと。また、都市計画区域外でも一部土地取引が行われる可能性のある地域が対象となる。

その際、一般的な住宅地では時価に近いが、一等地では実態より低く、過疎化が進む地方では実態よりも高くなりがちな点には注意したい。

なお、「公示地価」は国土交通省「土地総合情報ライブラリー」で閲覧可能だ。

(2)基準地価

「公示地価」を補完する指標。価格の性質や目的、評価方法は「公示地価」とほぼ同様で、調査の主体が都道府県であることや、毎年7月1日時点の地価が9月20日頃に公表されるという点が異なる。

また、対象地域に都市計画区域外の住宅地、商業地、工業地、宅地ではない林地などが含まれる点も「公示地価」と異なる。そのため、公示区域外の地価を知るときに役立つ指標だ。

基準地は、1カ所につき1人以上の鑑定士が鑑定を行い、評価地点は2万1644地点に及ぶ。地域によっては基準値が「公示地価」の標準地とかぶる地点もあるため、その地点周辺では半年ごとの地価の動向が確認できる。

なお、「基準地価」も「公示地価」と同様、国土交通省「土地総合情報ライブラリー」で閲覧できる。

(3)相続税路線価

「相続税路線価」とは、一定の距離を持つ「路線」に対して付けられる価格のことで、主要な市街地の道路に面する宅地33万3000地点を対象に、1㎡あたりの価額を表示。そのうち、約2万5000地点を不動産鑑定士が評価している。例外的に敷地の形状に応じて個別に補正することもあるが、基本的に同一路線に面する宅地の価格はすべて同じだ。

国税庁が毎年1月1日時点の評価を7月に公表。「公示地価」が土地の価格を知るものであるのに対し、「相続税路線価」はあくまで相続税や贈与税など税金の算出基準であるという点に注意したい。

価格は「公示地価」の80%程度が目安となる。

なお、「相続税路線価」は国税庁のホームページで閲覧可能だ。

(4)固定資産税評価額

「固定資産税評価額」は固定資産税や不動産取得税の基準となる評価額のこと。調査地点は約44万地点に及び、地方の不動産鑑定士が評価している。地点数が多いため各市町村(東京都23区の場合は都)が3年に1度算出し、納税通知書に添付される「課税資産明細」にも記載される。

「固定資産税評価額」はあくまで税金の算定基準なので、実際の不動産売買の参考にはならない。土地の「固定資産税評価額」は、一般に「公示地価」の70%程度、新築物件の建築費の50%~70%程度とされる。前述の通り評価替えが3年に1度なので、土地の価格変動によって納税者に不利益が発生しないようにある程度低めに設定されている。

| ◆4つの公的な地価評価制度の違い | ||||

| 公的価格 | 公示地価 | 基準地価 | 相続税路線価 | 固定資産財評価額 |

| 時価との比較 | ≒時価 (超都心では300%、一部地方では50%という場合も) |

≒時価 (超都心では300%、一部地方では50%という場合も) |

≒時価×80%程度 | ≒時価×70%程度 |

| 公表機関 | 国土交通省 | 国土交通省 | 国税庁 | 市区町村 |

| 評価時点 | 毎年1/1時点 | 毎年7/1時点 | 毎年1/1時点 | 1/1時点 |

| 公表時期 | 毎年3月頃 | 毎年9月頃 | 毎年7月頃 | 3年に一度、4月頃 |

| 確認方法 | 国土交通省「土地総合情報ライブラリー」 | 国土交通省「土地総合情報ライブラリー」 | 国税庁ホームページ | ー |

「相続税路線価」から時価相場を

ある程度推測することができる!

では、「公示地価」「基準地価」「相続税路線価」「固定資産税評価額」は不動産の相場を知るのにどのように役に立つのか。

上表の通り、「公示地価」≒時価となる。

しかし、「公示地価」の標準地は代表的な地点にしかなく、売りに出す物件と標準地とが離れていれば、その分、時価にもズレが生じる。

そこで、不動産取引では時価を推測する際、「相続税路線価」を参考にすることが多い。なぜなら、「相続税路線価」は主要な市街地の道路に面してさえいれば価格が付けられているので、ほぼすべての土地をカバーしていると言えるからだ。

「相続税路線価」は、「公示地価」の8割程度なので、

で求めることができる。

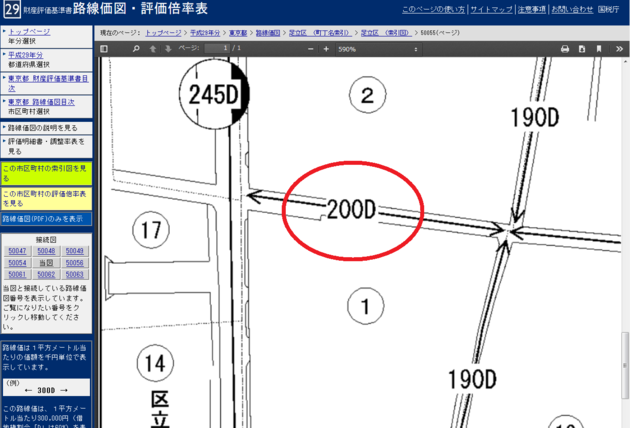

上表は国税庁のサイトより、「足立区青井」の路線価図を一部抜粋したものだ。この場合、売りに出す物件が面している道路に「200D」と書かれているため、1㎡当たりの「相続税路線価」は200千円(20万円)となる。試しに、66㎡の土地の時価はいくらか、実際に計算してみよう。

「足立区青井」の土地の時価

≒20万円×66㎡÷80%

≒1320万円÷80%

≒1650万円

もちろん、駅からの距離や整形地・不整形地など様々な要因から価格は変動するものだが、大体の相場観を掴むことはできる。

ただし、「公示地価」や「相続税路線価」から求めた時価はあくまで参考価格。不動産の売却の際、売り出し価格を決めるなら、複数の不動産仲介会社に査定価格を出してもらうのが確実だ。

【関連記事はこちら!】

>> 不動産一括査定サイトを主要12社で比較!「不動産の種類」「掲載不動産会社」「メリット・デメリット」「掲載社数」で評価しよう