相続が発生したとき、一番問題になるのが、不動産の評価だ。

・相続で必要な書類、スケジュールは?

・相続の相談は税理士、弁護士等のだれがいい?

・相続税の計算方法と、節税のポイントは?

・相続税のほかにかかる「税金」と「諸費用」

・タワマンや社団法人を利用した相続税対策

相続税の計算は「4ステップ」で

相続が発生したら相続財産の評価を行い、相続税がかかるかどうかを相続人が計算・確認した上で、もし相続税がかかるようなら10ヵ月以内に、税務署へ申告・納税する必要がある。

相続税の計算はおおまかに以下のような4つのステップで行う。

<第1ステップ>

相続する正味の遺産額を把握する。

一般にプラスの財産として、現金や預貯金、株式、国債、自宅などの不動産のほか、書画・骨董やゴルフ会員権などがある。また、マイナスの財産として、ローンや税金の滞納分などがある。これらを差し引きして正味の遺産額を把握する。

ここでよく問題になるのが、不動産の評価だ。不動産(土地・建物)には立地や形状など同じものは二つとなく、市場での取引価格も多くの場合、はっきりしない。そこで相続税の計算においては、後で触れるように一定の評価方法が定められている。

なお、民法上では遺産に含まれないが、相続税がかかるものとして「みなし相続財産」(死亡保険金や死亡退職金など)や一定の「贈与財産」がある。いずれも受取人や所有者が通常、決まっており、遺産として相続人間で分割などを話し合う必要はないが、税負担の公平という観点から相続税の計算においては含めることになっているものだ。

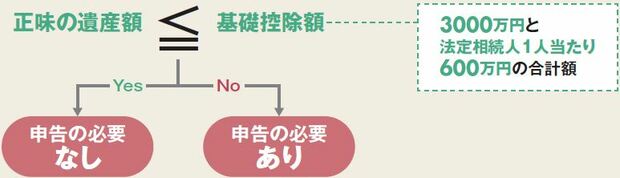

<第2ステップ>

正味の遺産額が「基礎控除額」を超えるかどうかを確認する。

基礎控除額とは、3000万円(定額)と法定相続人1人当たり600万円の合計で、例えば配偶者と子ども2名が相続人であれば、4800万円(3000万円+600万円×3)となる。

なお、相続放棄した相続人は民法において相続人からはずれるが、税法では相続放棄した人がいても法定相続人の人数に変わりはない。逆に、民法において養子は全員相続人となるが、税法では被相続人に実子がいない場合は2人、実子がいる場合は1人しか基礎控除額の計算上、法定相続人とならない。

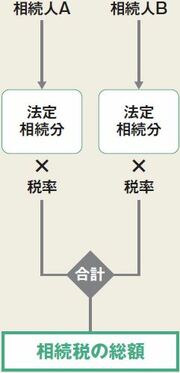

<第3ステップ>

相続税の総額を計算する。

遺産をどのように分けるかは、遺言書の内容や相続人の話し合いなどで変わってくる。しかし、どのように分けても相続税の総額は同じになるよう、税法上、相続税額は民法で定められた法定相続分の通りに分けたものと“みなして”、相続人ごとに計算し、それを合計する。

| ■相続税の速算表 | ||

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1000万円以下 | 10% | ‐ |

| 1000万円超~3000万円以下 | 15% | 50万円 |

| 3000万円超~5000万円以下 | 20% | 200万円 |

| 5000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1700万円 |

| 2億円超~3億円以下 | 45% | 2700万円 |

| 3億円超~6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

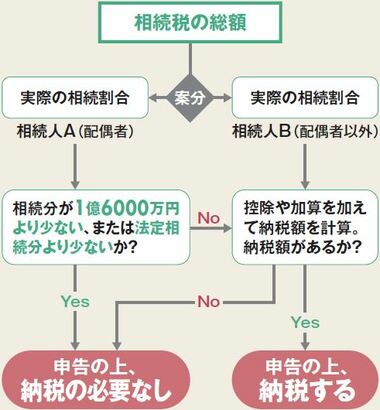

<第4ステップ>

相続税の総額を各相続人が実際に相続した割合に応じて分け、相続人ごとの納税額を計算する。

この際、相続人によっては、税額軽減や控除、加算が行われる。代表的なのが、「配偶者の税額軽減」だ。被相続人の配偶者は実際に相続した遺産額から、1億6000万円と法定相続分いずれか多いほうが差し引かれる。配偶者はその相続する遺産額が、最低でも1億6000万円を超えない限り、相続税がかからない。

建物は「固定資産税評価額」、

土地は基本的に「路線価」で評価

遺産に土地や建物など不動産が含まれている場合、第1ステップにおける正味の遺産額の把握に関係してくる。日本では土地と建物は別々の不動産とみなされ、それぞれに評価額を計算する必要がある。

建物の相続税評価額は、比較的簡単に求められる。固定資産税の評価額がそのまま、相続税の計算でも使われるからだ。毎年、市区町村から送られてくる固定資産税の納税通知書を見れば分かるだろう。

土地の相続税評価には、「路線価方式」と「倍率方式」の2つがある。

「路線価方式」は主に市街地で適用される。路線価とは、道路ごとに設定された宅地1平方メートル当たりの評価額で、その道路に面した宅地については路線価に土地面積をかけた金額をベースに、宅地の形状や道路付けなどによる補正を加える。

前面道路の路線価(1㎡当たり) × 面積(㎡) × 補正率等

一方、路線価のない地域では「倍率方式」を使う。これは、土地の固定資産税評価額に一定の倍率を掛けて、相続税の評価額とするものだ。

なお、「路線価」はインターネットで国税庁の「財産評価基準書(路線価図・評価倍率表)」で確認することができる。

土地の評価で重要なのは、各種補正や減額

相続税における土地の評価は「路線価」などをもとに行うが、同じ路線価の道路に面した同じ広さの土地であっても、各種の補正や減額などが行われ、実際には大きな差が付く。

主なものを挙げてみよう。

<奥行価格補正率>

前面道路からの奥行きが短かったり、逆に長い場合に減額される。例えば、普通住宅地区の土地であれば、10㍍未満か24㍍以上であれば、奥行き距離に応じて最大20%減額される。

「地積」=登記簿上の土地面積のこと

「地積」=登記簿上の土地面積のこと拡大画像表示

<不整形地>

正方形や長方形ではない場合、全体に占める不整形な部分の割合によって最大40%減額される(普通住宅地区で500平方㍍未満の場合)。

<利用価値が著しく低下している宅地>

周辺に比べて道路との高低差が著しく大きい宅地、地盤に甚だしい凹凸のある宅地、鉄道の線路わきなど振動の甚だしい宅地、その他、騒音、日照障害、臭気、忌み等によって取引金額に影響を受けると認められる宅地は、利用価値が低下していると認められる部分の面積に対応する価額の10%が控除される。

<無道路地>

道路に接していない宅地は、路線価に基づき不整形地の評価によって計算した価額から40%の範囲内で相当と認められる価額が控除される。

<私道>

誰でも通れる通り抜け私道などは評価しない(ゼロ評価)。袋小路など専ら特定の者の通行用は本来の評価額から70%控除される。

<地積規模の大きな宅地>

三大都市圏で500平方㍍以上、その他で1000平方㍍以上など一定の条件に当てはまる広い土地について、一定の減額が行われる。2018年までの「広大地」評価に替わって、2019年から導入された。

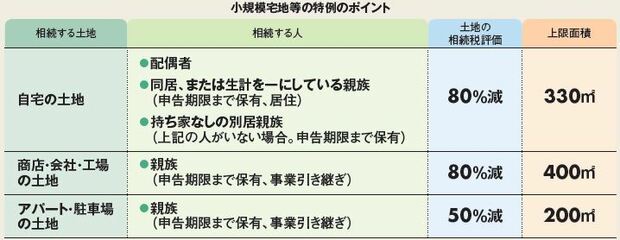

自宅などの土地の評価で忘れてならないのが

「小規模宅地等の特例」

いま挙げたような補正や減額は、主に土地の形状や道路との関係によるものだ。

もうひとつ、相続税における土地の評価で忘れてならないのが、利用状況によって認められる「小規模宅地等の特例」である。

この特例を受けられる土地には4つのパターンがあり、それらの減額割合は次のようになっている。

<特定居住用宅地>

被相続人(亡くなった人)が住んでいた自宅の宅地などで、以下の3つのケースのいずれかに当てはまるなど一定の条件を満たすと、330平方㍍までの範囲で評価額が80%減額される。

①被相続人の配偶者が相続すること

②被相続人と同居していた親族が相続し、相続税の申告期限まで引き続き所有して居住用として使うこと

③被相続人に同居親族がいない場合、別居しておりかつ持ち家を持っていない、いわゆる「家なき子」が相続すること

<特定事業用宅地>

被相続人が事業のために利用していた宅地や被相続人と生計を一にしていた親族の事業のために利用されていた宅地などで、一定の条件を満たすと、400平方㍍までの範囲で評価額が80%減額される。

<特定同族会社事業用宅地>

被相続人が役員を務めていた同族会社に提供されていた会社や工場の宅地などで、一定の条件を満たすと、400平方㍍の範囲で評価額が80%減額される。

<貸付事業用宅地>

被相続人が貸し付けていた貸家や駐車場の宅地などで、一定の条件を満たすと、200平方㍍までの範囲で評価額が50%減額される。

ただし、2018年4月以降は、相続開始前3年以内に貸付事業を始めた宅地には適用されないことになった。

以下にポイントを整理した表を掲載する。ただし、「小規模宅地等の特例」は、相続税の減額効果が高いが、適用にあたっては細かい条件があるので、税理士でも間違えることがあるといわれる。十分な注意が必要だ。

相続税の計算をやってみよう!

最後に今回のまとめとして、簡単に相続税の計算をやってみよう。

遺産は自宅の土地建物と預貯金で合計1億円(相続税評価額ベース、「小規模宅地等の特例」も適用済)。ローンなどマイナスの遺産はなく、相続人は妻と子が2人という前提だ。

<第1ステップ>

マイナスの遺産はないので、正味の遺産額は1億円である。

<第2ステップ>

基礎控除額は4800万円なので、5200万円が課税遺産総額となる。

<第3ステップ>

法定相続分は、妻が2分の1(2600万円)、子がそれぞれ4分の1(1300万円)ずつだ。この割合で各相続人が相続したものとして、各相続人の相続税を計算し、合計する。

子(a)の税額 1300万円 × 15% - 50万円 = 145万円

子(b)の税額 1300万円 × 15% - 50万円 = 145万円

相続税の総額 340万円 + 145万円 × 2 = 630万円

<第4ステップ>

相続税の総額を実際の相続割合で分配する。ここでは法定相続分通りとする。配偶者については、「配偶者の税額軽減」があり、1億6000万円または法定相続分のいずれか多い額までは非課税となる。

※ただし、「配偶者の税額軽減」により0円

子(a)の税額 630万円 × 1/4 = 157.5万円

子(b)の税額 630万円 × 1/4 = 157.5万円

・相続で必要な書類、スケジュールは?

・相続の相談は税理士、弁護士等のだれがいい?

・相続税の計算方法と、節税のポイントは?

・相続税のほかにかかる「税金」と「諸費用」

・タワマンや社団法人を利用した相続税対策

※不動産一括査定サイトとは、売却したい不動産の情報と個人情報を入力すれば、無料で複数社に査定依頼ができます。査定額を比較できるので売却相場が分かり、きちんと売却してくれる不動産会社を見つけやすくなる便利なサービスです。

| ◆SUUMO(スーモ)売却査定 | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・圧倒的な知名度を誇るSUUMOによる一括査定サービス ・主要大手不動産会社から地元に強い不動産会社まで2000社以上が登録 |

|---|---|

| 対応物件 | マンション、戸建て、土地 |

| 紹介会社数 | 10社(主要一括査定サイトで最多)※査定可能会社数は物件所在地によって異なります |

| 運営会社 | 株式会社リクルート住まいカンパニー(東証プライム子会社) |

|

|

|

| ◆すまいValue | |

|

|

|

|

|

| 特徴 | ・大手不動産会社6社が運営する一括査定サイト |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート、一棟ビル |

| 対応エリア | 北海道、宮城、東京、神奈川、埼玉、千葉、茨城、愛知、岐阜、三重、大阪、兵庫、京都、滋賀、奈良、和歌山、岡山、広島、福岡、佐賀 |

| 運営会社 | 大手不動産会社6社(東急不動産、住友不動産販売、三井のリハウス、三菱地所の住まいリレー、野村の仲介+、小田急不動産) |

|

|

|

| ◆マンションナビ | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・マンションの売却に特化 |

|---|---|

| 対応物件 | マンション |

| 紹介会社数 | 最大9社(売却・買取6社、賃貸3社) |

| 運営会社 | マンションリサーチ |

|

|

|

| ◆HOME4U(ホームフォーユー) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 | ・悪質な不動産会社はパトロールにより排除している ・20年以上の運営歴があり信頼性が高い ・1800社の登録会社から最大6社の査定が無料で受け取れる |

|---|---|

| 対応物件 | マンション、戸建て、土地、ビル、アパート、店舗・事務所 |

| 紹介会社数 | 最大6社 |

| 運営会社 | NTTデータ・スマートソーシング(東証プライム子会社) |

|

|

|

| ◆いえカツLIFE | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・対応可能な不動産の種類がトップクラス |

|---|---|

| 対応物件 | 分譲マンション、一戸建て、土地、一棟アパート・マンション・ビル、投資マンション、区分所有ビル(1室)、店舗、工場、倉庫、農地、再建築不可物件、借地権、底地権 |

| 紹介会社数 | 最大6社(売買2社、買取2社、リースバック2社) |

| 運営会社 | サムライ・アドウェイズ(上場子会社) |

|

|

|

| ◆おうちクラベル | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・AI査定で、査定依頼後すぐに結果が分かる |

|---|---|

| 対応物件 | マンション、戸建て、土地、一棟マンション、一棟アパート |

| 紹介会社数 | 最大15社 |

| 運営会社 | SREホールディングス株式会社(東証プライム上場企業) |

|

|

|

| ◆イエウール | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・掲載企業一覧を掲載、各社のアピールポイントも閲覧可能 |

|---|---|

| 対応物件 | マンション、戸建て、土地、投資用物件、ビル、店舗、工場、倉庫、農地 |

| 紹介会社数 | 最大6社 |

| 運営会社 | Speee |

|

|

|

| ◆LIFULL HOME'S(ライフルホームズ) | |

|

|

|

無料査定はこちら >> |

|

| 特徴 |

・日本最大級の不動産ポータルサイト「LIFULL HOME'S」が運営 |

|---|---|

| 対応物件 | マンション、戸建て、土地、倉庫・工場、投資用物件 |

| 紹介会社数 | 最大6社 |

| 運営会社 | LIFULL(東証プライム) |

|

|

|

一括査定サイトと合わせて

利用したい査定サイト!

| ◆ソニーグループの「SRE不動産」売却査定 | |

|

|

|

|

|

| 特徴 | ・両手仲介・囲い込みを行わない ・上場企業のソニーグループが運営 ・売却専門の担当者がマンツーマンで高値売却を追求 |

|---|---|

| 対応物件 | マンション、戸建て、土地(建物付きを含む)、収益用不動産 |

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県、大阪府、兵庫県、京都府、奈良県 |

| 運営会社 | SREホールディングス株式会社(ソニーグループ) |

|

|

|

不動産一括査定サイトを比較

評価・評判を実際に一括査定して検証!

| サイトロゴ |  |

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| サイト名 | suumo売却査定 | HOME4U | マンションナビ | おうちクラベル | イエウール | ライフルホームズ | リビンマッチ | いえカツLIFE | HowMa | RE-Guide | マイスミEX | イエイ | すまいValue |

| 提携社数 | 2000以上 | 1800以上 | 2500 | 不明 | 1900以上 | 3691以上 | 1700以上 | 500以上 | 30以上 | 29 | 800以上 | 1000以上 | 6 |

| 最大紹介社数 | 10 ※物件所在地によって異なる |

9 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 10 | 6 | 6 |

| 主な対応物件 | マンション、戸建て、土地 | マンション、戸建て、土地 | マンション | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など | マンション、戸建て、土地など |

| 対応エリア | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 東京、千葉、神奈川、埼玉 | 東京23区、神奈川県:横浜市(西区・中区・港北区・神奈川区)、川崎市(幸区・中原区) | 全国 | 全国 | 全国 | 全国 |

| 記事を読む | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら | 評判や査定内容の検証はこちら |

|

【不動産仲介会社の評判を徹底調査!】 |