三井住友信託銀行の住宅ローンのおすすめポイント

(1)30年固定金利型の実質金利はトップクラスの低金利!

(2)女性専用の住宅ローンや8大疾病など保障内容が充実

(3)自動的に一部繰上返済するサービスを導入

(4)「証券口座」や「NISA口座」などの申込みで金利優遇

(5)ミックスローンが単一の借り入れと同じ手続き・諸費用でOK

| ◆三井住友信託銀行の住宅ローンの主な金利(2019年3月) | ||||

| 商品名・金利タイプ |

実質金利 (費用等含む) |

表面金利 (費用等除く) |

各種[実質金利] ランキングの順位 |

|

| 借 り 換 え |

変動金利「全期間一定金利引き下げ 融資手数料型 変動金利」 | 0.624% | 0.475% | 8位 ⇒変動金利金利ランキング |

| 5年固定「当初期間金利引き下げ 融資手数料型 5年固定」 | 0.805% | 0.500% | 5位 ⇒5年固定金利ランキング |

|

| 10年固定「当初期間金利引き下げ 融資手数料型 10年固定」 | 0.963% | 0.650% | 9位 ⇒10年固定金利ランキング |

|

| 35年固定「当初期間金利引き下げ 融資手数料型 30年固定」 | 1.274% | 1.120% | 1位 ⇒35年固定金利ランキング |

|

|

リフォーム費用込みのローン(変動金利) 「全期間一定金利引き下げ 融資手数料型 変動金利」 |

0.653% | 0.475% | 4位 ⇒リフォーム費用込の 金利ランキング |

|

| ※実質金利の計算方法はこちら>> | ||||

| ◆三井住友信託銀行の住宅ローンの詳細 | ||

| 自社商品「リレープランフレックス」 | 「フラット35」 | |

| 無料の団信の保障範囲 | 死亡・高度障害 | 死亡・身体障害 (不要な場合は融資残高×年0.2%引く) |

| オプション保険の内容(保険料) | ・8疾病+トリプル入院保障+奥様のガン保障(金利+0.4%、46歳未満) ・8疾病+奥様のガン保障(金利+0.3%、46歳以上) |

ー |

| 事務手数料(税込) | 3万2400円 | 融資額×0.972% |

| 保証料(税込) | 融資額×2.06%(借入期間35年)、または金利+0.2% | 0円 |

| 繰上返済手数料(一部、WEB経由) | 0円(1万円以上300万円以下1万円単位) | 0円(10万円以上) |

| 繰上返済手数料(全額、WEB経由) | × | |

| リフォーム費用算入(新規借り入れ) | 〇 | ○ |

| リフォーム費用算入(借り換え) | 〇 | × |

| 契約方法 | 来店・郵送(借り換え限定で来店不要) | |

| 融資を受けられるエリア | 全国 | |

三井住友信託銀行の住宅ローンの特徴は?

三井住友信託銀行のホームページ

三井住友信託銀行のホームページ

三井住友信託銀行は、2012年4月1日に住友信託銀行・中央三井信託銀行・中央三井アセット信託銀行の3行が合併して誕生した大手信託銀行だ。従来は資産家向けの資産運用のための銀行というイメージが強かったが、最近は住宅ローンにも力を入れている。住宅ローンの金利水準は大手銀行より、やや安い設定になっている。

万一の場合に備えた保険は、借入金利に金利を上乗せすれば、「8大疾病保障」「入院保障」「奥様のガン保障」などを付けられる(借入時の年齢で保険料、保障内容が変わる)。「出産後1年間、0.1%の金利優遇」など女性専用の無料サービスも提供する。

三井住友信託銀行の住宅ローンのおすすめポイント(1)

30年固定金利型の実質金利はトップクラスの低金利!

三井住友信託銀行の住宅ローンには、隠れた名商品がある。それが30年固定金利型(当初期間金利引き下げ)の住宅ローンだ。条件などの違いから、35年固定の実質金利ランキングには入ってないが、30年固定のランキングがあればトップクラスの低金利になっている。長期固定金利で借りたいと考えていて、三井住友信託銀行に住宅ローンの相談をするなら、ぜひ聞いてみよう。

三井住友信託銀行の住宅ローンのおすすめポイント(2)

女性専用の住宅ローンや8大疾病など保障内容が充実

三井住友信託銀行の住宅ローンは、様々なニーズに合わせた保障を用意している。

「エグゼリーナ」は、女性専用の無料サービスだ。特典は、(1)無料の医療保障と、(2)出産後の金利優遇、の2つ。

(1)無料の医療保障は、融資実行日の翌月1日から10年間、ケガや病気で入院したら、入院初日から1日あたり1,000円を受け取れるというもの(ただし借入金額1000万円・借入期間10年以上)。保険料は、三井住友信託銀行が負担するので実質無料だ。

また、(2)出産後の金利優遇については、出産後1年間は金利を年0.1%優遇してくれる。出産後、6カ月以内に申し出ればそれから1年間、割引金利が適用されるありがたい特典だ。

また、オプションの団体信用生命保険(団信)については、年齢で商品を分けている。契約時に46歳未満であれば、年0.4%の金利上乗せで、「8大疾病保障特約+入院保障+奥様のガン保障」が付けられる。契約時に46歳以上であれば、年0.3%の金利上乗せで、「8大疾病保障特約+奥様のガン保障」が付けられる。他にも、保障内容を限定して保証料を半減したオプション団信も用意している。

三井住友信託銀行の住宅ローンのおすすめポイント(3)

自動的に一部繰上返済するサービスを導入

毎月の返済日当日、返済用口座にあらかじめ指定した金額を残して、それ以上の残高がある場合に自動的に一部繰上返済する「自動返済」サービスを導入しており、便利だ。手数料は無料で、返済額1万円以上(100万円まで、1円単位)であれば、こまめに繰上返済することができる。返済額変更方式のため、月々の支払額は減少するが、期間短縮はできない。

一方、インターネットで一部繰上返済ができる「自由返済」という三井住友信託ダイレクト会員向けサービスもある。手数料は無料で、インターネットバンキングの利用のため、土・日・祝日でも申込める。繰上返済額は元金1万円以上300万円以内(1万円単位)となっている。こちらは、期間短縮方式となっているため、月々の返済額は変わらない。

三井住友信託銀行の住宅ローンのおすすめポイント(4)

「証券口座」や「NISA口座」などの申込みで金利優遇

住宅ローンを新たに契約する顧客には、取引内容によって住宅ローンの金利を引き下げる「住宅ローン家計応援プラン」がある。対象とする取引は以下の3つ。

(1)「証券(投資信託・国債)口座」の申込み

(2)「NISA口座」または「ジュニアNISA口座」の申込み

(3)「新型定期預金(5年)」の残高が30万円以上

これら3つの条件のうち1つを満たせば、年0.01%引き下げを実施。すべてを満たせば、年0.03%引き下げることができる。

三井住友信託銀行の住宅ローンのおすすめポイント(5)

ミックスローンが単一の借り入れと同じ手続き・諸費用でOK

金利プラン、金利引き下げ、返済方法などが異なる複数の住宅ローンを自由に組み合わせることができる。金利上昇のリスクをある程度抑えるために、固定金利と変動金利をミックスして借りたいなど、自由度の高いローンを組みたい人にとっては魅力だ。

一般的には、組み合わせるローンごとに契約書、抵当権設定が必要となるので面倒だ。三井住友信託銀行には、2つの金利プランを組み合わせた借り入れが1つの契約にまとめられる「ワンライティングミックスローン」がある。借入期間、借入日は一緒になるが、金利プランごとの借入金額は自由に設定できる。

また、繰上返済する際は、どちらの金利プランに対して繰上返済するかも選択できる。例えば、「今後は金利が上昇しそうだ」と考えているのなら、リスクの大きい変動金利から優先的に繰上返済する、といった対応も可能だ。

ミックスローンを検討している人にとっては、手間を省くことができるので非常に便利だ。

三井住友信託銀行の住宅ローンの、ここに注意!

審査が厳し目で、最優遇金利が適用されない可能性も

三井住友信託銀行の住宅ローンは、30年固定などではネット銀行並みの低金利を打ち出しているが、その反面、審査は厳し目との評判があり、収入や資産状況によっては必ずしも最優遇金利が適用されるとは限らない。

三井住友信託銀行はこんな人に向いている

前述したように、三井住友信託銀行の30年固定型住宅ローン(当初期間金利引き下げ)は借入期間が30年であればトップクラスの低金利となっている。

また、10年固定型住宅ローン(当初期間金利引き下げ)も借り入れ当初については意欲的な低い金利を打ち出しているが、固定期間終了後の金利優遇が必ずしも大きくはないので、借入期間が10〜15年と短めであれば有力な選択肢になるだろう。

| ◆三井住友信託銀行住宅ローン「住宅ローン〈リレープランフレックス〉(三井住友トラスト保証㈱保証付)」商品概要説明書(2014年6月2日 現在) | |

| 1.商品名 | 住宅ローン〈リレープランフレックス〉(三井住友トラスト保証㈱保証付) |

| 2.ご利用いただ ける方 |

以下の全てを満たす方 ・仮審査申込時のご年齢が満20才以上の方 ・お借入時のご年齢が満66才未満、かつ完済時のご年齢が満81才未満の方 ・ご返済期間中安定した年収が見込まれる方 ・団体信用生命保険に加入できる方 ・当社所定の保証会社(三井住友トラスト保証㈱)の保証を受けられる |

| 3.ご資金の使いみち | ご本人またはご家族が居住し、かつご本人が所有するための住宅に関する次の資金とします。 ・住宅の新築・購入(中古住宅を含む)・増築・改築 ・マンション購入(中古マンションを含む) ・建物を新築し居住予定の土地の購入 ・底地購入 ・借地権(定期借地権を除く)付住宅の購入 ・現在お借入中の住宅ローン残債務の一括返済資金 ・現在お借入中の住宅ローン残債務と現自宅の売却価格の差額 ・上記に伴う諸費用(詳しくは窓口までお問い合わせください) ※投資用物件のご購入資金としては、ご利用いただけません。 ※当社住宅ローンからのお借り換えにはご利用いただけません。 |

| 4.お借入限度額 | 1年以上35年以内(1カ月単位) ※ご購入物件やご資金の使いみちにより期間の制限がございます。 |

| 5.お借入期間 | 1年~35年(1年単位) ただし、担保および完済時年齢により35年以内となる場合があります。 *借換の場合、現在ご利用の住宅ローン残存期間以内となります。 |

| 6.借入利率 |

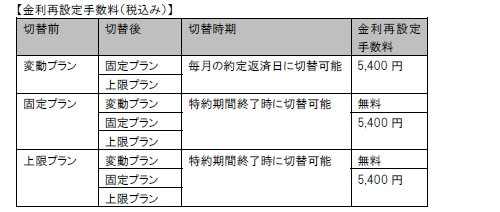

・お借入利率は、当社の窓口でお知らせいたします。 ・お借入利率は、原則として毎月末までに翌月のお借入分の利率を決定いたします。ただし、金融情勢により月中に変更することがありますので、あらかじめご了承ください。 ・お借入時の金利プランについては次の3つのプランよりお選びいただきます。 (1)変動プラン(変動金利型) お借入後のお借入利率は、毎年4月1日、10月1日の当社の短期プライムレートを基準として年2回利率の見直しを行い6月、12月の約定返済日の翌日からそれぞれ新利率となります。 (2)固定プラン(固定金利特約型) 特約期間(2年、3年、5年、10年、15年、20年、30年)内は、固定金利となります。 終了時点で再度固定プランをお選びいただく場合は、お借り入れ当初の利率とは異なる場合があります。ご返済期間中の金利プラン切り替えが自由にできます。(ただし、特約期間中は他の金利プランへの切り替えはできません)。 (3)上限プラン(上限金利特約型) 変動プラン同様に4月1日、10月1日の当社の短期プライムレートを基準として年2回利率の見直しを行い6月、12月の約定返済日の翌日からそれぞれ新利率となりますが、特約期間(5年、10年)内は、あらかじめ設定する上限金利を超えることはありません。  ・インターネットで金利プランの切替手続きを行う場合は、金利再設定手数料が無料です。 ・固定プランの特約期間は、2年、3年、5年、10年、15年、20年、30年の7種類です。 ・上限プランの特約期間は、5年、10年の2種類です。 |

| 7.返済方法 | ・元利均等月賦返済で半年毎増額併用返済もご利用いただけます。ただし、半年毎増額返済併用の場合の返済元金はお借入額の1/2 以内とさせていただきます。 ・元金均等返済もご利用いただけます。 ・金利プランを切り替える場合(同じ金利プランとする場合も含みます)はご返済額を見直しさせていただきます。 ・変動プラン・上限プランの場合は、年2 回利率を見直しますが、元利均等返済においては利率変更があった場合でも、毎回のご返済額(お利息込み)はお借入後5 回目の10月1日を基準とする見直し時まで変更しません。この間は元金と利息の内訳のみを変更します。最初の返済額見直し以降は5年ごとに再計算して、新しいご返済額を定めます。ただし、変動プランの期間中および上限プランの特約期間中においては、利率が上昇しても、新しい返済額は従来のご返済額の125%以内とします。 ・当初のお借入期間が満了しても未返済残高がある場合は、原則として期日に一括返済していただきますが、期日までにお申し出いただければ期間の延長もできます。 |

| 8.団体信用生命保険 | ・当社指定の団体信用生命保険にご加入いただきます。 ・保険料は当社が負担いたします。 ※団体信用生命保険にご加入いただけない場合またはできない場合は、推定相続人の方(お1人)に連帯保証人になっていただきます。 ・引受保険会社:住友生命保険相互会社 |

| 9.保証人および担保 |

・当社所定の保証会社の保証をご利用いただきます。この場合、次の取扱手数料および保証料が必要になります。 <三井住友トラスト保証㈱の保証料および手数料等> ■取扱手数料:お借り入れ1件につき32,400円(税込み) ■一括前払い方式でお支払いいただく場合の保証料の例(単位円)  ・保証会社に対して、お借入対象物件(土地・建物)に原則として第一順位の抵当権を設定登記していただきます。 ・お借入対象物件(建物)には、ローン完済時まで時価相当額を保険金額とした住宅ローン長期火災保険をおつけいただき、保証会社が抵当権と同順位の質権を設定させていただくことがあります。 |

| 10.繰上返済および手数料保 |

・繰上返済を行う場合は、次の手数料をお支払いいただきます。

「三井住友信託ダイレクト」会員様向けサービスとして、インターネットにより一部繰上返済を行うことができます。繰上返済額は1回あたり1万円以上300万円以下1万円単位とし、返済期限を繰り上げる方式のみとなります。(半年毎増額返済併用のお客さまについては半年毎増額返済部分を毎月返済部分に優先して繰上返済させていただきます。なお、半年毎増額返済全額指定での円単位受付は可能です。)  |

| 11.当社が契約している指定紛争解決機関 | 一般社団法人全国銀行協会 連絡先全国銀行協会相談室 電話番号0570-017109または03-5252-3772 |

| ○ご返済額および保証料その他の費用についてのご試算は窓口までお申し出ください。 ○お申し込みに際しましては、当社所定の審査をさせていただきます。審査の結果によっては、ご希望にそいかねる場合 もございますので、あらかじめご了承ください。 |

|