資産運用の王道が“長期・積立・分散”というのは本当か? それを、資産運用のロボアドバイザーを提供するスタートアップ、ウェルスナビ代表の柴山和久さんが、25年間のシミュレーションで実証してくれました(前回記事)。今回は、日本でその“長期・積立・分散”運用がなぜ定着しないのか、背景にある根深い問題を考えていきます。

柴山さんは財務省に9年勤めた後、ビジネススクールINSEADで金融工学を学び(MBA取得)、マッキンゼー・アンド・カンパニーのNY勤務時代には10兆円規模の機関投資家による資産運用アルゴリズムの開発をサポートするなど、金融サービスを学問・実務・政策と多面的に知り尽くしていることから、特に30代以降の資産運用をどのように考えるべきか、4回にわたって聞いています。

「長期・積立・分散」運用であれば、最悪の10年でもプラスのリターンだった

「長期・積立・分散」運用であれば、最悪の10年でもプラスのリターンだった

今回、なぜ日本で「長期・積立・分散」による資産運用が普及しないのか検討する前に、そもそもなぜ「長期・積立・分散」が資産運用の王道であるといえるのか、金融庁が2016年9月に公表した「金融レポート」や、過去25年間の実際のデータを使って実証した前回の内容を簡単に振り返ります。

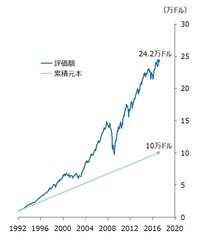

図表1 1992年からの資産運用シミュレーション(当初1万ドル、毎月300ドル積立)

図表1 1992年からの資産運用シミュレーション(当初1万ドル、毎月300ドル積立)拡大画像表示

まず、過去の実績を確認しますが、図表1のとおり、1992年1月から2017年1月までの25年間、当初1万ドル、毎月300ドルの積立による国際分散投資を行うと年率5.7%のリターンとなります(IRRは5.9%。資産配分は、米国株30.6%、日欧株21.5%、新興国株5.0%、米国債券29.1%、金8.8%、不動産5.0%。年間1%の手数料を控除)。

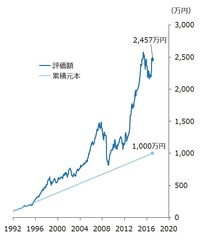

次に図表2を見てみてください。同じ手法で当初100万円、年間3万円の積立投資を行った場合、年率5.8%のリターンとなります(IRRは6.0%)。1992年1月時点では1ドル125円と、25年後の2017年1月よりもさらに円安の水準からスタートしたにもかかわらず、ドル建てよりも高いリターンとなったのは、円高が進んだ時期に積立投資を続けることによって、割安で海外資産に投資したためです。

図表2 1992年からの資産運用シミュレーション(当初100万円、毎月3万円積立)

図表2 1992年からの資産運用シミュレーション(当初100万円、毎月3万円積立)拡大画像表示

この25年間を振り返ると、アジア通貨危機、ロシア財政危機、9.11とドットコムバブルの崩壊、リーマンショック、ギリシャ通貨危機と、「危機」と呼ばれるものだけでも5回発生しており、平均すると5年に一度の頻度となります。しかし、「長期・積立・分散」で投資を行った場合には、たとえ最悪の10年(たとえばリーマンショック直前から投資した場合)であったとしても、プラスのリターンとなっています。これは、世界経済が中長期的には、数々の「危機」を乗り越えて成長し続けてきたという事実に支えられています。

国内株式の分散投資は見合わなかった

つまり、「長期・積立・分散」による資産運用の成果が理論的に説明され、過去のパフォーマンスでも実証され、金融庁のレポートでも支持されているわけですが、ここからが本題です。なぜ、日本では普及していないのでしょうか。

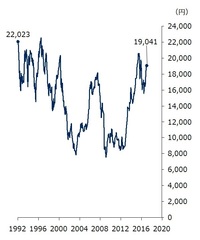

図表3 1992年からの日経平均株価の推移

図表3 1992年からの日経平均株価の推移拡大画像表示

第一に、日本国内の金融資産に長期の分散投資を行っても、リスクに見合ったリターンをもたらしませんでした。これは「失われた20年」によるものです。図表3は、1992年から25年間の日経平均の動きを示したものです。1989年12月29日に3万8957円という過去最高値を記録した日経平均は、1992年1月には2万2023円まで下落していました。しかし、その後25年経った2017年1月末でも1万9041円と当時の水準を回復していません。

実際には、株式には配当がありますので、配当を含めるリターンを計算すると、約1%になりますが、投資に必要な手数料を差し引くと、リターンはほとんど残りません。

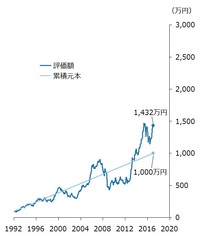

図表4 1992年からの日本株での資産運用シミュレーション(当初100万円、毎月3万円積立)

図表4 1992年からの日本株での資産運用シミュレーション(当初100万円、毎月3万円積立)拡大画像表示

他方、リーマンショック直後の2009年3月には7054円と、当初の1/3以下のレベルまで下落しています。つまり、国内株式に分散投資を行っても、リスクに見合うだけのリターンを得ることはできなったことになります。

図表4は、1992年からの25年間、日本株(東証株価指数: TOPIX)に対して当初100万円、毎月3万円の積立投資を行った場合のリターンを示したものです(手数料として年間0.5%を控除)。累積元本1000万円は、1432万円と1.4倍に増加しており、単純に25年で割ると1.7%のリターンとなります(金融工学に詳しい方のためにIRRを計算すると2.5%)、元本割れを起こしている期間が全体の半分以上となっており、表1の国際分散投資の場合と比べて大きく見劣りする結果となっています。

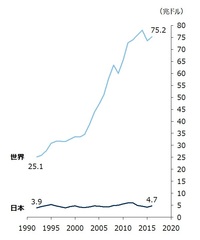

図表5 1992年からの世界全体と日本の名目GDPの推移

図表5 1992年からの世界全体と日本の名目GDPの推移拡大画像表示

「失われた20年」について理解していても、国際分散投資を行った場合と国内で投資した場合のあまりの大きな差に、改めて驚かれた方も多いのではないでしょうか。この落差の要因は、世界経済が着実に成長し続ける中で、日本経済が低迷していたという事実にあります。図表5は、世界全体と日本のGDPを示しています。IMFによれば、1992年からの25年間で、世界経済は25兆ドルから75兆ドルへと3倍に増加しましたが、日本のGDPは3.9兆ドルから4.7兆ドルへと1.2倍にしか増加しませんでした。

「失われた20年」の合理的な資産運用

このような成長しない経済においては、どのような資産運用が正解だったのでしょうか?

・ 第一の選択肢:預貯金

1992年から郵便局の定額貯金で同様に当初100万円、毎月3万円の積立で貯金をし続けると、1000万円の累積元本は1135万円になっています。現在は日銀のマイナス金利政策によって預貯金の魅力は乏しくなっていますが、国内株式などがリスクに見合わないリターンをもたらさないため、今なお1800兆円の個人金融資産の52%が預貯金に集中しています。

・ 第二の選択肢:株式の個別銘柄や投資信託の短期売買

一例として、先ほどの日経平均のグラフを見てみると、25年間での長期的なリターンはありませんので、安く買って短期間保有し、高くなったタイミングで売ることによって利益を得るしかありません。短期でリターンを出すのであれば、日経平均よりもむしろ、個別銘柄やテーマ型の投資信託に投資した方が値動きが大きいため合理的です。こうして、リスクは分散されず、むしろハイリスクの金融商品の短期売買が好まれることとなります。

・ 第三の選択肢:FX

株式や投信のあとに、行き着く先です。FXは少ない元手で大きなリターンを得ることができるため、短期売買で利益を上げようとする投資家にとっては極めて魅力的な投資対象です。日本では、主婦までもがFX投資を行った結果、海外のメディアから「ミセス・ワタナベ」と呼ばれるまで、FX市場が異常な発達を遂げました。日本のFX市場は2015年度には5524兆円を超えており、為替取引の実需である2015年の日本の輸出額(75兆円)の70倍以上に達しています。

別の見方をすると、「失われた20年」においてはその構造上、経済成長のパイを個人投資家が分け合うという長期的な分散投資は、成立しませんでした。パイが増えない代わりに、お互いの富を奪い合う刹那的な短期売買が定着することとなったのです。個人投資家にとってみれば、むしろ合理的な選択をしてきた結果といえます。しかも以上の3つの選択肢を組み合わせて、「預金+株式の個別銘柄や投資信託の短期売買+FX」という、世界にも例のない異形の資産運用スタイルができ上がっています。

メインディッシュとスパイスが逆転

海外の資産運用では、まず基本形となるポートフォリオ(資産配分)を構築したうえで、資産運用マネージャーの判断により、特定の国や地域、投資テーマやセクター、銘柄に多少の重みづけをします。結果、最初のポートフォリオ構築によって、全体の運用成績の8~9割が決まります。つまり、ポートフォリオがメインディッシュで、個別銘柄はスパイスのようなものです。

ところが、日本では前述のとおり、個人金融資産の半分以上が預貯金に集中する一方で、個人投資家がリスク性の高い金融商品の短期売買を繰り返していたり、個別銘柄を中心に投資をしていたり、FX中心の資産運用を行っているのです。メインディッシュとスパイスが見事に逆転し、適切なリスク管理が行われていません。

近年、同一顧客に金融商品を何度も売買させる回転売買の販売手法を金融庁が批判し、金融機関に対して見直しを迫って、「長期・積立・分散」による資産運用を日本に根付かせようとしています。しかし、「失われた20年」における回転売買は実のところ、マイナス/低金利下で手数料収入を得ようとする金融機関の都合だけではなく、個人投資家にほかに合理的な選択肢を見出せなかったというやむにやまれぬ事情にも支えられていたのです。

連載の第1回でも述べた通り、私の両親はバブル崩壊後は預金と保険のみで資産運用し、アメリカ人の義理の両親は国際分散投資を行った結果、10倍もの金融資産の差がつくこととなりました。日米のギャップを埋め、世界水準の資産運用サービスが日本に根付くよう、尽力していきたいと考えています。