積立だけで将来困らないための資産を作るためには、一体どうしたらいいのでしょうか。銀行の積立預金では、利息もほとんどつかないためふやすことはできません。

そこで、その代わりとしてお勧めなのが「投資信託」です。投資信託を使って、30歳から3万円ずつ積立投資をするだけで定年前までに3000万円作ることができるのです。今回もこの6月に発売されたばかりの著書、『投資信託は、この8本から選びなさい。』より、大事なポイントを抜粋してお届けします。

積立貯金ではなく

積立投資をしよう!

将来が不安なこの時代、資産づくりに興味がある人も多いと思います。いちばん堅実なのは、毎月積み立てをすることですが、この場合、貯金ではお金が増えません。

たとえば、毎月3万円ずつ積立をしたとします。まったく金利がつかない状態で3万円を積み立てた場合、毎年36万円しか貯められませんから、たとえば3000万円を貯めるには、なんと83年と4ヵ月かかる計算です。今の金利0.02%の場合、利息から税金が引かれずに複利で積立をしたとしても82年と8ヵ月かかります。

今の日本人男性の平均寿命は79歳ですから、男性であれば、生まれてから積立を始めても、3万円ずつの積立では生きている間に3000万円を達成できないということになってしまいます。

そこで私が提案したいのが、経済的に安心できる人生を送るために、投資信託を積立で買いましょう、ということです。普通預金の0.02%といった金利では「積立貯金」をしてもたいしてお金はふえません。ですから将来的に複利で大きくふやせる「積立投資」をお勧めしたいのです。

投資というと、ある程度のお金が無ければできないものと思っていませんか?

実際、いろいろな方と話をすると、最低でも100万円程度の資金がないと、投資はできないと思っていらっしゃる方が結構います。

でも、それは誤解です。

確かに、投資商品のなかには、ある程度まとまった資金が無ければ投資できないものがあるのは事実ですが、投資信託という仕組みを活用すれば、1万円程度からでも購入できますし、その投資信託で積立を行っていけば、銀行預金をするのと同じ手軽さで、積立投資ができます。

最近は、投資信託を取り扱っている金融機関も、投資信託の積立についてはかなり小口化を進めてきました。なかには、月1000円で積立ができるところもあります。

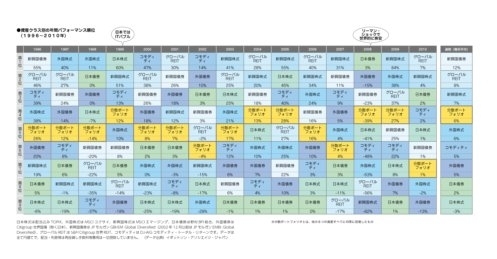

では、実際にどのくらいの金額を積み立てていけば、まとまった金額になるのでしょうか。それには複利のリターンの予想が必要になります。下図を見てください。

これはこの15年間の各資産クラスに投資したときのリターンです。日本株はマイナス3%ですが、分散型ポートフォリオの利回りはリーマン・ショックの時期を含んでいにもかかわらず平均で6%になっています。

私は世界経済の成長率に準じると、実は7%前後は狙えると思っています。全世界に投資する投資信託を買うことで、その数字を目指すことができるのです。

年利7%。これを複利で運用していくと個人が資産を作るのに非常に大きい力になります。複利でというのは、具体的にいえば、1年間の運用で得られた収益を再投資していくということです。

再投資というのは、一定期間の運用で得られた収益を元本に加え、さらに翌年の運用を行っていきます。運用期間を経るごとに、どんどん元本部分がかさ上げされていくため、同じ7%で運用し続けたとしても、その再投資効果によって、元利合計金額はより大きくなります。

これが再投資による効果です。再投資効果は、運用期間を長期にすればするほど高まります。個人が大きな資産を作るにはこの長期の時間を味方につければいいのです。