お金を貯めるとなると、どうしてもマネープランをいきなり作り始めてしまいがちだが、その前にやるべき大事なことがある。「自分はどういう生き方をしていきたいのか」夫婦でお互いのキャリアプランについて、じっくり話し合うことが大事だ。働き方で、総収入も、貯蓄額も、住まいの選び方も変わる。まずキャリアプランありきだ。

夫だけが働く形は、

離婚や病気、リストラにこんなに弱い

今までの日本は「標準世帯」の型にはまった生き方をすると、いちばん得するという仕組みになっていた。それにしても「標準世帯」とはすごい名称だ。

夫がサラリーマン、妻が専業主婦、子どもふたりという世帯のことをいう。しかし、まわりを見回してほしい。本当にそんな家庭が大半を占めているだろうか。私の周りにはほとんどいない。

標準世帯は、年金や税金ではもっとも有利なあつかいを受ける。社会で働く場合もそうだ。雇用のしくみ、賃金体系、各種の手当てなど。ある女性たちが専業主婦になりたいと願うのは、その有利さを数値や金額ではなくても、社会の空気から敏感に嗅ぎ分けているのかもしれない。

しかし、特定のライフスタイルの人だけが優遇される、得をするという社会はおかしい。これから私たちが変えていかなくてはいけない課題だ。

ところがである。いったん標準世帯の枠に入った人、特に女性がそこから出ると、とたんに厳しくなる。

もっともはっきりしているのは離婚だ。それまで夫の収入だけで生活していた妻と子は、ほとんど収入がなくなる。夫から養育費の支払いがあってもそれだけで生活はできない。離婚の原因が、夫の浮気、アルコール中毒やギャンブル依存症、家庭内暴力だと、養育費が期待できないことも多い。

日本でのシングルマザーへの公的な手当は十分とはいえず、受け取れる期間が限定されている。ところが、いったん家庭に入った女性が十分な収入の仕事に就くのはとても難しい。時給の低い仕事をかけ持ちして長時間働いても収入はわずか。貯金もできず、将来受け取る公的年金も少ないから、老後も極めて厳しい。

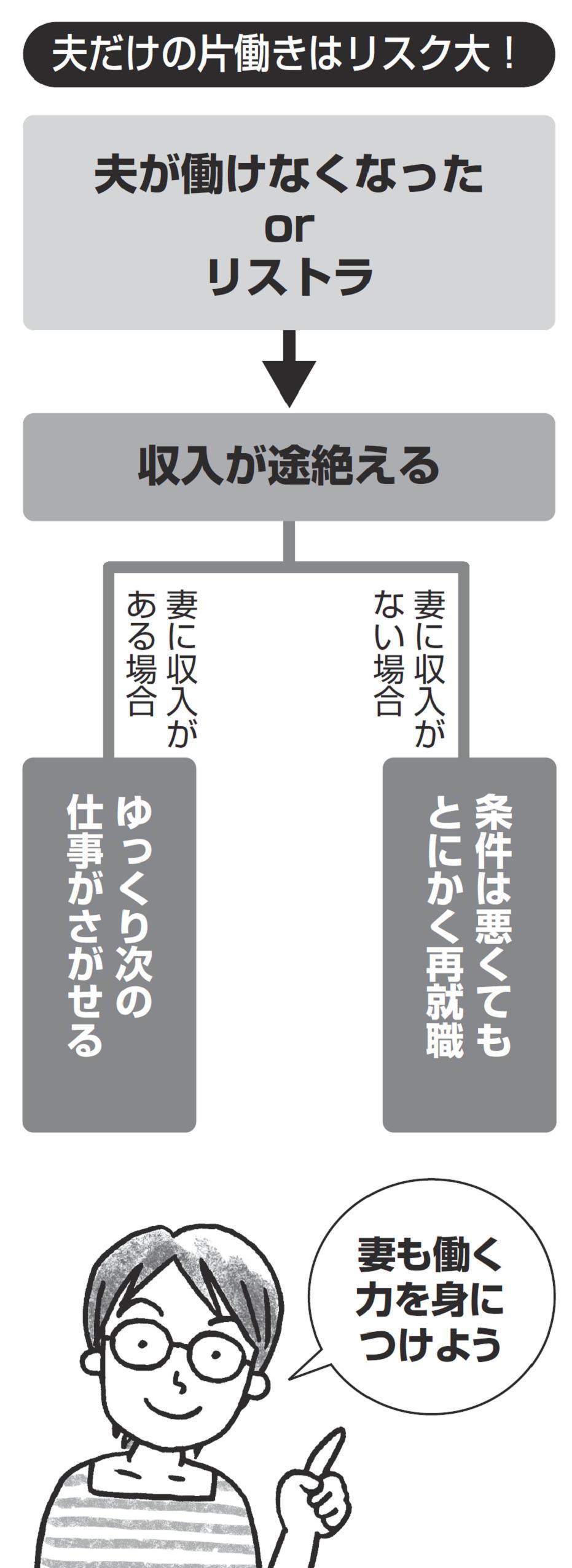

夫が事故や病気で働けなくなって、収入が途絶えたときも深刻。障害年金が払われる場合もあるが、家の経済はぐんと厳しくなる。(夫が亡くなった場合は遺族年金が払われるし、生命保険に加入していて十分は死亡保険金が払われれば経済な問題は少ない。)

最近はリストラも珍しくない。夫が仕事を失っても、妻に収入があればなんとかしのげる。夫は時間をかけて次の仕事を探せる。妻に収入がないと夫は次の仕事を選べない。以前より低い収入・悪い待遇をがまんしなければならなくなるかもしれない。

こんなふうに「リスク」という面から考えると、これからは妻が外で働く力、つまり経済力を持ち続けた方がいいと思うがどうだろうか。