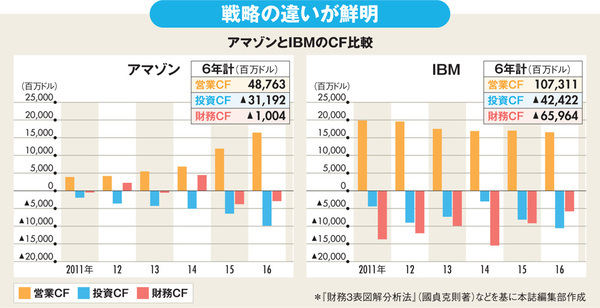

業種は違えど共に世界的巨大企業のアマゾンとIBM。欧米の論理で言えば、「会社は株主のもの」であるはずだがアマゾンは……。キャッシュフロー(CF)から透ける両社の戦略の違いを紹介する。

今や誰もが知っているインターネット通販大手、米アマゾン。1994年創業のアマゾンは電子書籍サービスなどを展開して成長著しく、2007年12月期と16年12月期の損益計算書(PL)を比較すると、売上高で約7倍(16年12月期は約1360億ドル)と業績を右肩上がりで急拡大させている。

最近では東京都内の一部で生鮮食品の配達も始めるなど、書籍業界はもちろん、小売業界全般で恐れられる存在だ。

意外なのはその純利益率で、実は赤字すれすれかやや赤字の状態が続いている。

考えられる理由は二つある。(1)ネット通販は店舗型とは異なり配送コストが掛かって薄利であること、(2)「地球上で最もお客さまを大事にする企業」を標榜するアマゾンはそもそも短期の利益を追っていない(『財務3表図解分析法』〈國貞克則著〉より)ということだ。

(2)が上図左のようにキャッシュフローにも表れており、過去6年間の営業CFが合計約488億ドルなのだが、そのキャッシュの多くを投資CFに向けていることが分かる。このようなキャッシュの使い方は日本の優良企業の典型的なパターンで、例えばトヨタ自動車がそうだ。