新刊『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』では、1000件以上の財務戦略を立案してきた著者による「お金の調達力」を上げるための方法を紹介しています。本書から、「お金と会社の関係」「銀行との正しい付き合い方」「節税対策のウソ・ホント」「お金で困っている企業が意外と知らない対策」「企業再生で成功したノウハウ」などを公開します。

会社が危うくなる一番の原因とは

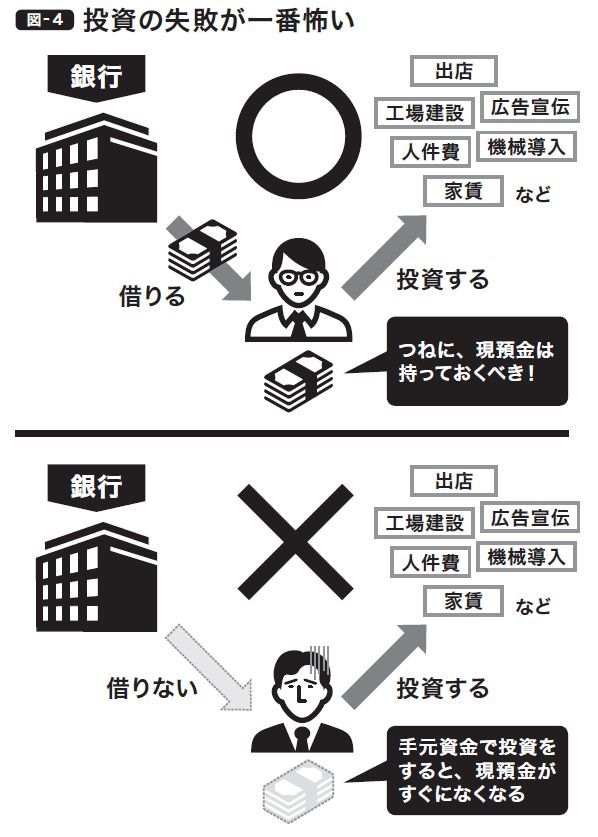

「新しくお店を出したが、なかなか軌道に乗らず現預金が減ってきたので借入したい」という相談に乗ることがあります。

なかには「設備資金」を借りず、手元にある現預金で投資していた方もいました。

手元にある現預金で投資をしてしまうと、投資を失敗したと同時にその投資額の現預金が減ってしまうのはもちろんですが、万が一赤字になった場合、それを埋める現預金も減っていってしまいます。

会社が危うくなる一番の原因は、「投資の失敗」です。

当たり前ですが、現預金を一気に使うからです。また、新しいことを始めるので通常より先が見えないからです。

店舗系のビジネスであれば、出店の失敗。製造系のビジネスであれば、工場や機械へ投資したにもかかわらず、想定したほど利益が上がらないといったイメージです。

経常的に赤字のビジネスは困りますが、人を余計に雇ったり、家賃の高いところに会社を構えたり、固定費への投資に失敗すると、現預金が減ってくるのです。

これを回避するにはどうすればいいのでしょうか?

投資額以上の借入をするしかありません。

特に設備資金は、基本的に投資する前にしか借りられませんので、絶対に借りておくべきです。後で「やはり借りておけばよかった」では遅いのです。

また、投資するということは新しいことを始めるわけですから、見通しがつかない期間の「運転資金」もできるだけ借りておくべきです。

新しいことを始めるときは、それくらい慎重であるべきなのと同時に、借りる理由が付くので銀行からの借入がしやすいのです。

また「金額」だけでなく、「期間」も重要です。

実際のビジネスにおいては、投資した金額を利益を出して回収する期間は短いほうがいいですが、借入金はなるべく長い返済期間で借りたほうがいいです。

設備資金であれば最低7年。運転資金でも最低5年で借りるべきです。

当座貸越、つまり銀行がいつでも引き上げることができる借入金で新店舗を出したという方がいましたが、相当無謀です。

「そんなに借りなくても絶対にうまくいく」と言う方もいますが、赤字になってからの借入は厳しいので、まずはできるだけ大きい金額をできるだけ長期で借りることをお勧めしています。

本当にうまくいって返せるくらいの現預金がつくれたら、早く返せばいいのです。

ただし、事業の拡大を目指す方は早く返したりする必要はありません。

次の投資が失敗するかもしれませんから、現預金は持っておくべきです。

もちろん次の投資のときも同じように、できるだけ大きな金額をできるだけ長期間で借ります。結果として、現預金残高を最大化する強い財務体質がつくれるのです。

新刊のお知らせ

『借りたら返すな! いちばん得する! 儲かる会社に変わるお金の借り方・残し方』

儲ける会社ほどお金を返さず、ジリ貧な会社ほど律儀に返す。

この裏にあるストーリーが分かったとき、会社の財務体質が劇的に変わります!

どうすれば会社を潰さずに、儲かる会社に変えることができるのか。答えは「会社にお金があればいい」、それだけです。お金がないから会社は潰れていき、十分な投資ができず、儲けることができないのです。

過去の「会計」ではなく、未来の「財務」を考えましょう。1日でも「長く」「多く」手元に資金を残す方法を考えていけばいいのです。 会社を守るのは「利益」ではなく、「現預金」です。とにかく手元の現預金を増やすには、どんどん借入をして現預金を集めるべきです。そのための方法を本書でわかりやすく紹介します。

ご購入はこちらから! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]