自分が思ったより貯蓄できていないという人は、銀行口座をたくさん持っている傾向がある。それはなぜか?(写真はイメージです)

自分が思ったより貯蓄できていないという人は、銀行口座をたくさん持っている傾向がある。それはなぜか?(写真はイメージです)

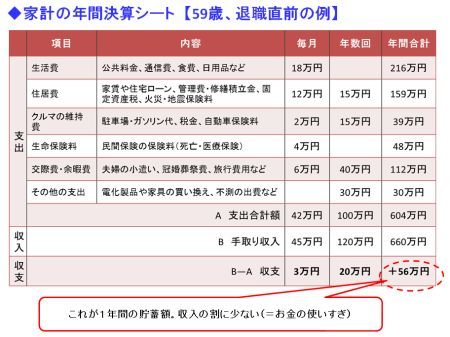

1年間で使っているお金は?

総額を見て愕然とする

今年は、いつもより「退職後の生活設計」の相談が多かった。従来であれば定年退職前後の方がほとんどなのが、今年は50歳前後から65歳くらいまで、幅広い年齢層の方が相談に訪れたのが特徴的。「老後不安」の高まりにより「早くから準備しなくては」と考える人が増えたことの表れなのだろう。

相談の予約が入った段階で、下記のような「年間決算シート」を送付し、相談日までに、シートを使って収入と支出を「年単位」でまとめ、「昨年1年間で貯蓄できた金額」を調べる作業を依頼する。

相談当日、「決算シートを書いてみて、いかがでしたか?」と聞いてみると、ほとんどの方が「こんなにお金を使っているのかと、驚いた」「見せるのが恥ずかしいくらいお金を使っていることがわかって、相談の予約をキャンセルしたくなった」と言う。「みなさん、同じようにおっしゃいますよ」と言いながら、コンサルティングを進めていく。

さて、この作業で明らかになるのは、1年間で見た「手取り収入」「支出額」「貯蓄額」の3つの数字。大事な3要素であるが、多くの人はどれも日頃、意識していない数字なので、目の当たりにすると驚くのだろう。

「手取り収入」は、額面年収から「所得税」「住民税」「社会保険料」を差し引いたもの。源泉徴収票と給与明細があれば、簡単に計算できる。

みなさんが手間取るのは「年間支出額」と「年間貯蓄額」の把握だ。家計簿をつけていなくても決算できるシートを考案したので、家計簿の記帳の有無は作業時間には関係ない。現状把握に手間取るのは、家計に使っている銀行口座の数が多い人なのである。