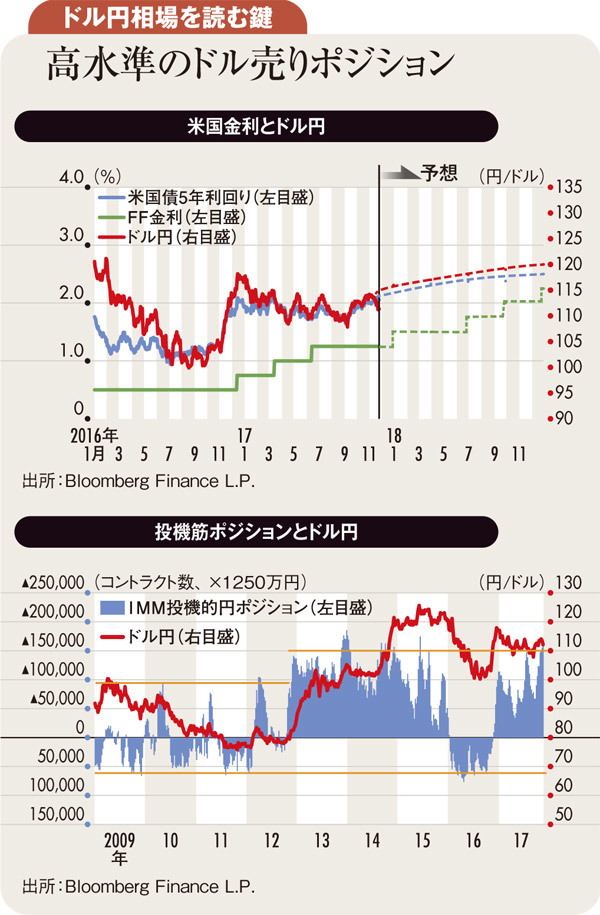

今局面のドル円相場を読む鍵は、米景気の堅調さにある。2016年に米景気が減速したとき、日本銀行がマイナス金利導入という円安策を取ったが、ドル円は120円から100円割れへ急落した。このとき、円高の原因を日本の経常黒字拡大とする向きもあったが、その後黒字が拡大しても、トランプ政策で米景気が底堅さを保つとの期待で110円台に戻った。

100円への円高は購買力平価のような適正価値への水準調整との指摘も多かった。しかし10、20年の長期相場の中心ほどの意味しかない購買力平価は、中期相場の潮目を捉える尺度ではない。

注視すべきはまず米景気サイクルと、米金利動向である。割り切って言えば、米巡航成長ペースを1.75%として、来年の成長が1.5%以下ならドル円は105円以下、2.0%なら110円付近で底堅く、2.5%なら115~120円を突っ掛けるとシナリオ分けできる。現時点の主シナリオとして、米GDP(国内総生産)成長率2.4%、利上げは今年12月1回に続いて来年6、9、12月の3回、ドル円は115円超を志向すると考えている。

ただしドル円の上昇は一本調子には進むまい。最近2カ月も、米景況改善を受けて日経平均株価が高値更新を続けた一方、ドル円は115円に届かず反落した。日本株急騰は16年の円高時に大量売却した外国人の買い戻しがけん引した。株価が上がるほど出遅れ組が買い戻しを余儀なくされ、この循環が一巡するまで日経平均は連騰した。しかしドル円市場では115円超へのラリーを追っ掛け買いする勢力が限られる。インデックス投資家の年金も、外債購入を積極化するとされた生命保険会社も、110円付近の押し目買いが専らだろう。

ドル円上昇のけん引役は、今後も米金利上昇に合わせて買い仕掛ける海外投機筋だろう。好条件が分かりやすくそろうとき、投機筋は早々に買いポジションを積み上げ、その巻き戻しによる相場反落リスクを自ら高める。IMM(シカゴ通貨先物市場)の投機的円売りポジションも既に近年最大に積み上がり、ドル円相場は115円に届く前に反落した。

来年もドル円は米景気堅調という緩やかな上昇気流に包まれよう。しかし115円再トライも、それ以上を目指すときも、日本投資家の買い支えは110円台前半の低位にとどまり、上澄み相場を投機筋が仕掛ける構図だろう。その中でドル円は、予想に反した弱い米指標、米政策期待後退、北朝鮮問題、投機ポジションの自律調整などのエアポケットに度々陥ろう。ただし、こうした押し目を生かすドル買い戦術が引き続き有効と考えられる。

(ドイツ証券グローバルマクロリサーチオフィサー 田中泰輔)