ラスベガス「CES 2018」 Photo:REUTERS/AFLO

ラスベガス「CES 2018」 Photo:REUTERS/AFLO

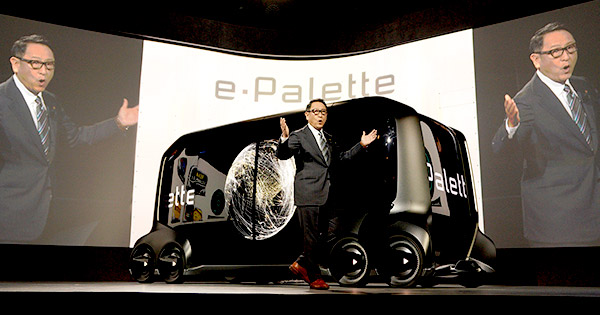

2018年1月、米ラスベガスで開催されたCESでトヨタが発表した「e-Palette Concept」。その背景には、モビリティサービスプラットフォーム(MSPF)構想がある。トヨタに限らず、賑やかなショーでの発表だけではなかなかその戦略や狙い、市場でのインパクトは見えにくい。CESから時間が経ち、情報もそろったこのタイミングでトヨタの戦略を分析してみると、改めて壮大な絵を描いていることに気づく。

CESでは、トヨタがモジュール構造の台車EVとコネクテッドカー向けのインフラを発表したというとらえ方が一般的だ。キーノートでは、わかりやすいデモや動画により、ボディを取り換えることで乗用車から乗り合いバスまで展開が可能なEV(e-Palette Concept)を実現することがアナウンスされた。自動運転や無人運転までのあらゆるモビリティと、シェアリングや配車といった利用機会のインターフェースとなる各種アプリが連動するコネクテッドサービスがMSPFだ。

先日トヨタは2018年3月期の通期純利益について、2.4兆円と過去最高益更新の見込みを明らかにした。これは日本の企業としても過去最高益となる。なお売上は29兆円、営業利益は2.2兆円を見込む。

国内では圧倒的な存在のトヨタだが、世界では自動車メーカーのみならずGoogleやAppleといった“世界ランカー”との戦いが待ったなしだ。当然、数年先への布石にも余念がない。次世代モビリティサービスの壮絶な覇権争いに睨みを利かせる。

ポイントはオープンプラットフォームであること

少し突っ込んだ解釈をすると、今回CESで行ったトヨタの発表は、自動車メーカーが初めて本格的なオープンプラットフォームを提唱したというエポックでもある。EV、自動運転、コネクテッドカー関連のサービスとして、OEM企業が運営・提供するクラウドやアプリはこれまでもあった。