「お茶ブーム」に乗って成長してきた伊藤園はブームの終焉とともに訪れた原材料価格の高騰で収益の低迷に苦しんだ。だが、緑茶飲料以外の商品の強化で、再び成長と高収益を狙っている。

伊藤園といえば緑茶である。同社を代表する商品「お~いお茶」は、緑茶飲料市場で45%超のシェアを誇る。

1995年には1000億円に満たなかった緑茶飲料市場は、「お茶ブーム」に牽引され、その後10年間で4.5倍の4470億円にまで成長した。緑茶飲料で他社の追随を許さない伊藤園は、市場の急拡大によって高成長と高収益を享受してきた。同社の2007年4月期までの売上高営業利益率は7%を超える。薄利多売が当たり前の飲料業界においては、異例の高さだ。

常勝企業に変調が起こったのは08年4月期だった。18期ぶりの営業減益となり、09年4月期には営業利益が106億円とさらに前期から半減したのだ。

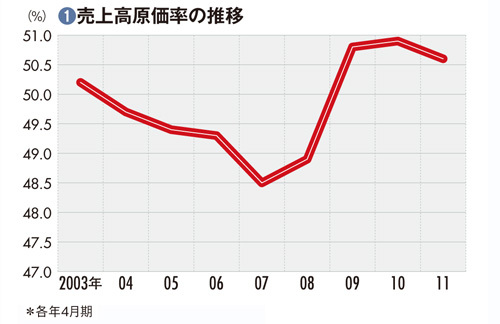

急減速の原因は大きく二つある。まず、原材料価格の高騰による売上高原価率のアップだ。ペットボトルの原料となる原油、コーヒー豆、果汁の価格が、投機資金の流入で高騰し、野菜や茶葉など本来投機市場で取引されないものも軒並み価格が上がった。

伊藤園の売上高原価率は07年4月期には48.5%にまで低下していたが、09年4月期までの2年間で2.3ポイントも上昇し、利益を圧迫した(図1)。

他の食品のように原材料価格の高騰を小売り価格に転嫁することはできなかった。07年から08年にかけて食パンやマヨネーズ、カレールーなど多くの食品で値上げが行われた。だが、スーパーの特売商品として低価格販売が当たり前になってしまった飲料は、値上げなどできるはずもなかった。