感染抑制に政策総動員を

FRBの利下げ後や黒田日銀総裁の緊急談話後の市場の反応から分かるように、金融緩和は新型コロナウイルスの感染拡大による混乱を収める決め手にはならない。悪化幅が見えず、業績の先行きに対する不安は高まるばかりとなれば、株価の底値の予測も難しい。

実は、新型コロナウイルスの感染拡大の影響がなかった昨年末から、日本経済の先行きには黄信号がともっていた。

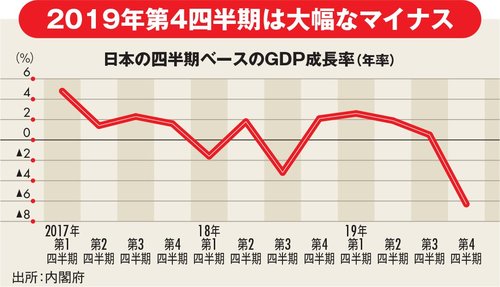

2月17日に発表された2019年10~12月期のGDP(国内総生産)は前期比年率6.3%減だった。消費税率引き上げ後の個人消費の反動減に加え、設備投資の減少も足を引っ張った。10~12月期の法人企業統計の設備投資額は前年同期比3.5%減と、16年7~9月期以来のマイナスだった。

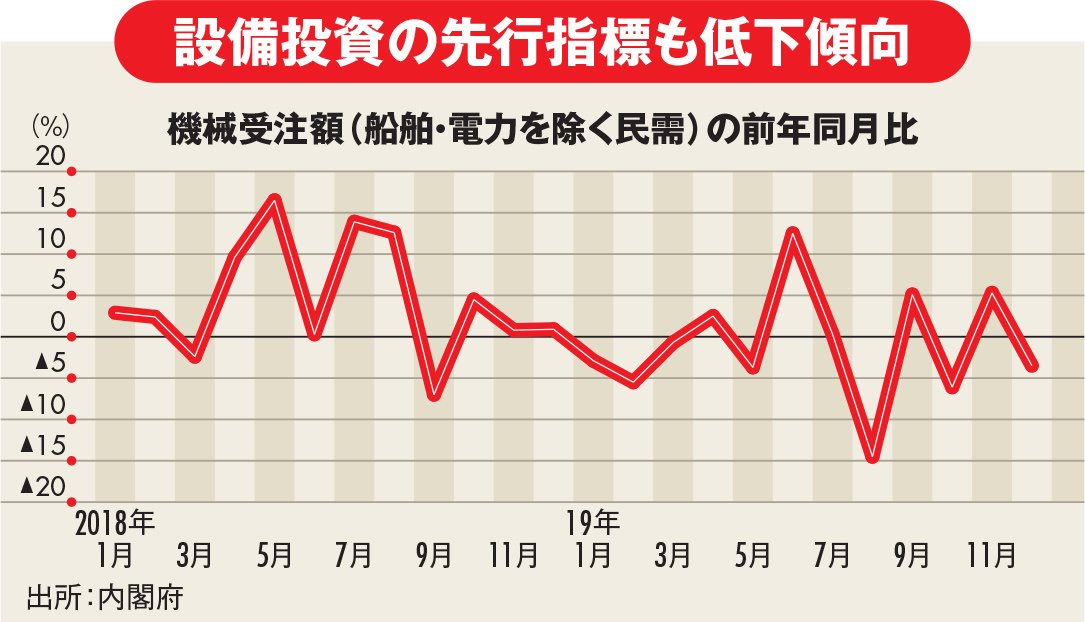

設備投資の先行きも明るくない。先行指標である機械受注額を見ると、船舶・電力を除く民需ベースで、12月は前年同月比3.5%減、前月比では12.5%減となった。

10~12月期の前期比で見ても2.1%減と2四半期連続のマイナスだった上に、1~3月期の見通しも同5.2%減となった。見通しは昨年12月末時点のものであり、年明け以降のサプライチェーン寸断などは考慮されていない。さらなる落ち込みは確実だ。

インバウンド需要の激減、自粛ムードや小中高校への一斉休校要請による混乱などで、個人消費の落ち込みが確実なところに、設備投資の減少が重なれば、経済成長率は当然鈍化する。政府は「緩やかに景気は回復している」との見方を変えていないが、景気はすでに後退に転じ、不況に突入しているというのが実態だろう。