事業所得の青色申告で

大きな節税効果

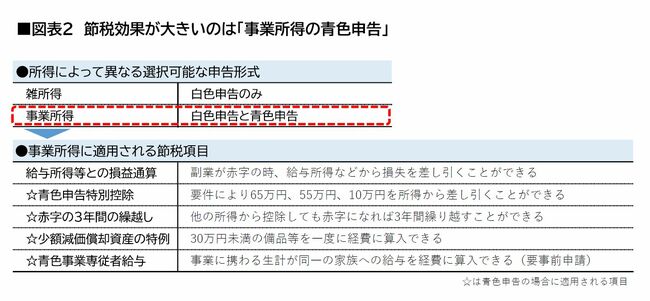

確定申告では「青色申告」「白色申告」という言葉をよく聞く。年末調整で控除しきれなかった医療費や住宅ローン、寄付控除などの還付申告、そして雑所得の申告は白色申告のみ。対して、事業所得、不動産所得、山林所得は青色申告が可能だ(図表2)。

青色申告には白色申告にない節税効果(図表2の☆)が上乗せされる。ただし、事前に承認申請書と開業届を税務署に提出しなくてはならず、必要な帳簿の種類も多いため事務手続きには労力が必要だ。

年間を通じて副業を継続的に行っているのであれば、所得を事業所得として青色申告することで節税効果を最大化できる。