民間企業が包括的ビジネスに取り組む場合、その成果が分からなければ事業評価もできず、資源配分の改善もできない。投資サイドから見ても選択の基準がないということになる。最終回では包括ビジネスの効果を測定する評価指標について考える。

3つの評価指標

営利の事業活動が貧困解消を始めとする開発効果(社会的価値)を生み出し、その開発効果と経済的利益を融合した新たなパフォーマンス概念(社会経済的成果)を測定し得るような評価指標は設計できるのだろうか。それが前回に積み残された課題であった。

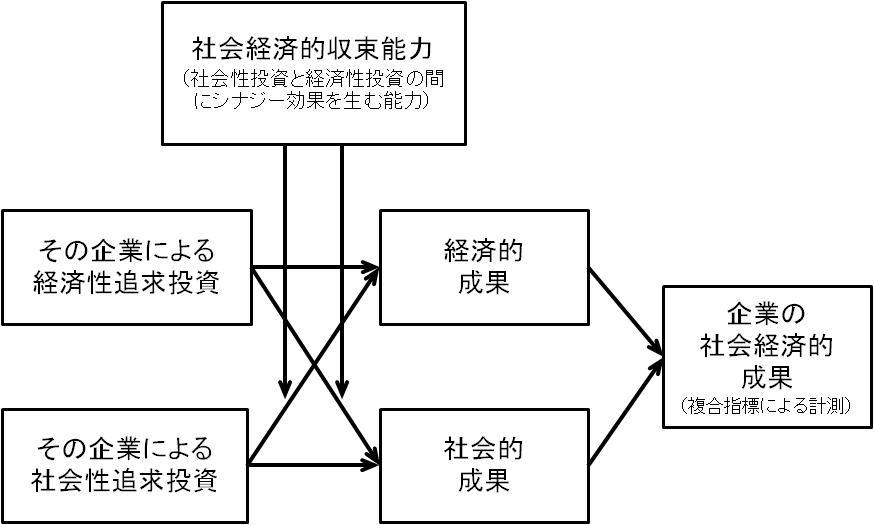

まず第5回で示した「社会経済的収束能力(socio-economic conversion capacity)」(注1)を中核とする因果関係の構造を今一度見てみよう。

【図1】社会経済的収束能力を含む因果関係

上図から明らかなように、ここで求められる営利事業の評価指標は、1)経済的成果、2)社会的成果、3)社会経済的成果という3種類の成果を評価できるものでなくてはならない。さらに、実務的見地から測定者が営利事業の当事者である企業自身であるという前提に立つとすると、この評価指標は上記に加えて次の3つの条件を満たしていることが求められる。

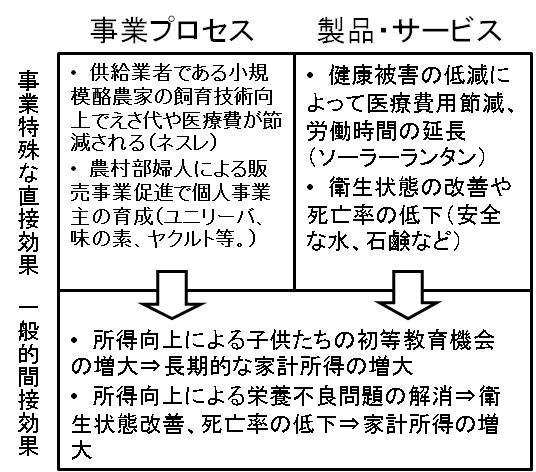

第1の条件は、社会的成果の評価において、事業上のプロセスを通じての成果と製品・サービス自体による成果とが双方とも捕捉され、かつ事業特殊な直接効果と所得向上による一般的間接効果がもれなくカバーされていることである(表2の2×2マトリクス参照)。

【表2】捕捉されるべき社会的成果の領域

(注1)第5回で定義したように、「社会経済的収束能力(socio-economic conversion capacity)」とは、企業による社会性追求投資と経済性追求投資の間にシナジーを生み出す能力であり、次の3種類の能力によって構成される。1)自社の製品サービスが有する社会性を用いて外部非営利組織(非営利団体、政府、国際機関等)からの資源獲得(提携協力や補助金等)を可能にする能力、2)自社が事業に投入する、より経済目的の強い経営資源やノウハウを自社の社会的成果へも結実させる能力、3)自社や提携する外部非営利組織が事業に投入する社会目的の強い経営資源やノウハウを自社の経済的成果へも結実させる能力。