前回「厚生年金の財政破たんまで40年間程度」と述べた。しかし、これは、赤字額が一定に留まる場合のことである。赤字が拡大すれば、破たんまでの年数は縮まる。実際には、赤字額が年々拡大し、その結果、40年後より前に年金財政が破たんする可能性が高いのである。以下では、シミュレーション分析によって、この点を確かめることとする。

賃金上昇率ゼロの場合、

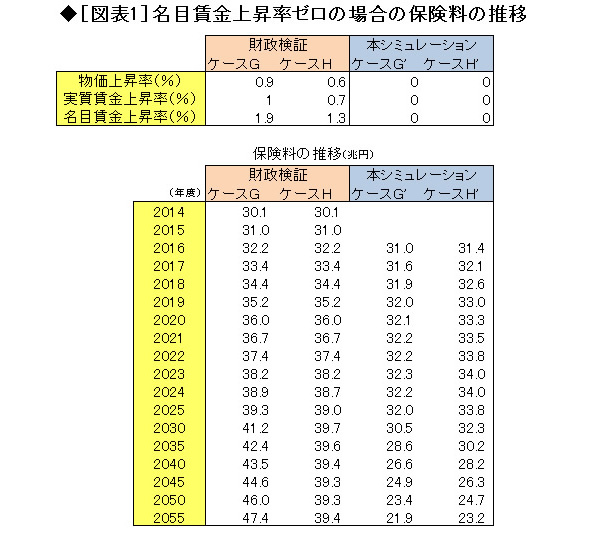

2040年度の保険料は14年度の約88%に減少

公的年金財政の将来を考える場合には、基準ケースとして、

(1)物価上昇率や賃金上昇率がゼロ

(2)労働市場への参加率が現在より大幅に上昇することはない

(3)給付について、現在存在しない制度による特別の調整は行なわない

という場合を示すべきである。なぜなら、それが、保険料納付者や受給者数の推移をあらわに示すものだからだ。そして、マクロ変数や労働市場参加率がそれと異なる推移になった場合に結果がどう変化するか、給付の調整を行なえばどうなるか等を示すべきだ。このようにしてこそ、将来推計は、適切な政策を考える上での参考資料になる。

しかし、これまで述べてきたように、2014年財政検証は、そのような形で結果を提示していない。

まず、マクロ変数について、きわめて楽観的な仮定を置いている(最悪の場合でも、名目賃金上昇率が1.3%という非現実的な仮定だ)。また、労働市場への参加率があまり改善しない場合(ケースF、G、H)では、給付を調整するとしている。

そこで、以下では、まず財政検証から逆算して、伸び率ゼロの場合の収支推移を算出する。その後に、それを用いてシミュレーション分析を行なうというアプローチをとることとする。

ここでは、労働市場への参加率が現在より大幅に進むことはないと考えた。そして、ケースGとHに示されている保険料収入の値を用いて、名目賃金上昇率がゼロの場合の保険料の推移を計算した。

結果は、図表1のG'(財政検証のケースGから逆算したもの)とH'(財政検証のケースHから逆算したもの)に示すとおりである。ケースGとHの保険料収入の差は、賃金上昇率の違いだけによるはずである。したがって、賃金上昇率をゼロにした場合には、両者の保険料収入は一致するはずだ。しかし、図表1に示す計算結果には、若干の違いがある。ただし、ほぼ同じ動向を示している。

(注)ケースG'とH'は財政検証のケースGとHを基とし、名目賃金上昇率ゼロの場合に引き直したもの

(注)ケースG'とH'は財政検証のケースGとHを基とし、名目賃金上昇率ゼロの場合に引き直したもの