2011年3月11日に起きた東日本大震災から3年半。原発事故は未だに収束の見通しさえ立たない状況だ。この事故は、規制機関からの警告を無視し、事故後も「1000年に1度の想定外の事態」と開き直る東電の経営姿勢から生じた人災だ。

1990年代終盤から2000年代初頭にかけての日本の金融危機、2007年から2009年にかけての世界同時金融危機も、実は東電と同じように「100年に1度」のリスクを「想定外」として無視してきた金融界の経営姿勢が生んだ人災であり、どちらのケースも、結局は国民や世界中の一般市民が巨額の尻拭いをさせられる結果となった。このような経営がなぜ黙認され続けてきたのか、その背景の一つには、政治とカネの問題がある。

「100年に1度」なら許されるのか

企業経営者は、100年に1度、つまり1%のリスクであれば、対応しなくて良いのか。それは、その企業が置かれた社会的立場によって全く異なる。多くの企業は、100年に1度の事象が起きれば倒産する可能性があるだろう。それは不幸なことではあり、経営者の心中を思うといたたまれない。しかし、その倒産の影響は、当事者とその関係者以外には及ばない。しかし、東電や銀行のような社会インフラを担う事業者の場合は全く異なる。万一にも、こうした企業が倒産の危機に瀕すれば、全国民、場合によっては、世界中の人々に甚大な被害をもたらす。

100年に1度というような事象を、一般に「テールリスク」と呼ぶ。企業が自己資本(純資産)を一定程度維持している理由は、そういう事象が起きても企業が存続できるようにするためだ。現に、昨今巨額の損失を計上した電機業界の企業群も、過去に蓄積してきた純資産のお蔭で最悪の事態を免れている。東電の場合は、それをはるかに上回る損失を計上したために実質債務超過に陥り、実質的な国家管理の下に置かれている。

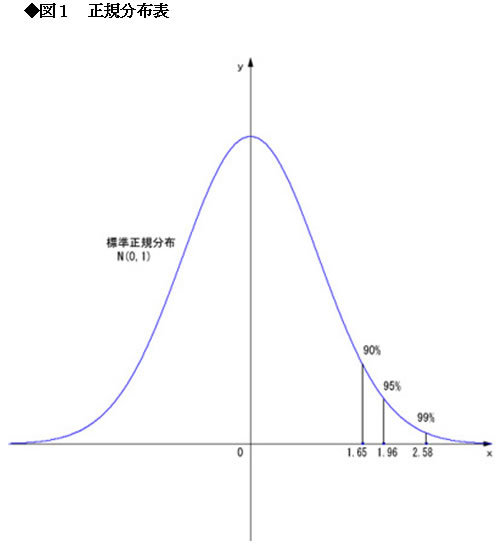

翻って、金融業界、特に銀行はどうだろう。あまり専門的な用語を用いずに説明すれば、要するに「1%のリスクが起きた場合はともかく、99%の場合は大丈夫だ」という考え方で、それに必要な純資産額を金融工学を駆使して算定している。これを金融用語で「エコノミック・キャピタル」と言う。金融工学に興味のない読者の方も、図1のような正規分布の図は中学校か高校の数学の授業で目にしたのではないだろうか。

図1は、縦軸が件数、横軸が損益(右に行くほど損失になる)だ。銀行の場合、経営上の主なリスクは、信用リスク(貸倒れリスク)と、市場リスク(投資有価証券等の価格下落リスク)に大別され、信用リスクの場合は正規分布ではないのだが、似たような分布になる。