前回は、税務統計から見る限り、わが国の富裕層が増えている原因は、所得格差の拡大というより相続によるところが大きいことを述べた。一方相続税は、本年から4割程度課税強化されたばかりで、少し様子を見る必要があること、税制の問題があるとしたら、20%分離課税となっている資産性所得課税の税率であろう、ということを述べた。

ピケティ氏は、富を再生産し格差拡大につながる資産が問題だとして、グローバルな協力体制の下での資産課税の強化、純資産への累進課税(第15章「世界的な資本税」)の導入を提言している。現在ある財産税・富裕税と似た概念である。そのことについて考えてみたい。

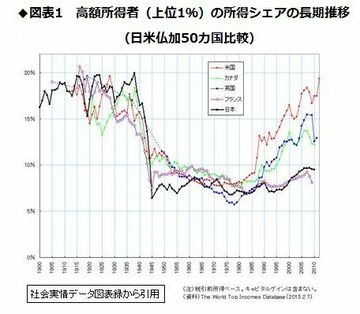

資産格差は着実に拡大している

欧州では一般的だった「富裕税」

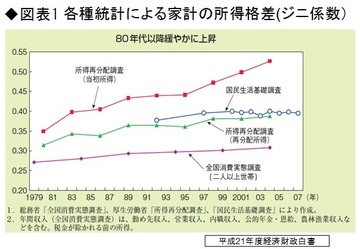

その前にわが国の資産格差の状況を、「平成18年度年次経済財政報告」(以下、白書)で見ると、図表のとおりである。

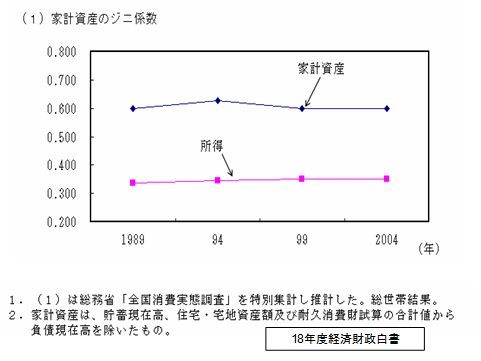

土地、住宅・宅地などの実物資産と、預貯金・債券・株などの金融資産を合わせた資産の格差を見ると、所得のジニ係数が0.3台半ばで推移しているのに対し、資産のジニ係数は0.6前後と高水準で、所得格差より大きい(全国消費実態調査・総世帯)。

白書ではこの理由について、高所得層になるほど貯蓄率が高いこと、高齢者になるほど資産格差が大きいことを挙げているが、相続については触れていない。

資産格差の推移を見ると、1980年代後半のバブル期に実物資産価格が上昇し格差は拡大したが、90年代は逆に下落したので格差は縮小、最近では横ばいになっている。もっとも、アべノミクスで株価は2倍以上に上昇し、土地も都市部を中心に長期低落傾向から抜け出しており、今後は資産格差が着実に拡大していくと思われる。

世界の税制の流れを見ると、欧州大陸諸国では古くから、資産の保有に対して富裕税などの経常的財産税を課してきた。所得税が完全ではない(クロヨンなど捕捉の問題)ことへの補完措置という意味合いがある。