5月22日の講演の中で、イエレンFRB議長は年内利上げの可能性をこれまで以上に明確に示した

5月22日の講演の中で、イエレンFRB議長は年内利上げの可能性をこれまで以上に明確に示したPhoto:AP/アフロ

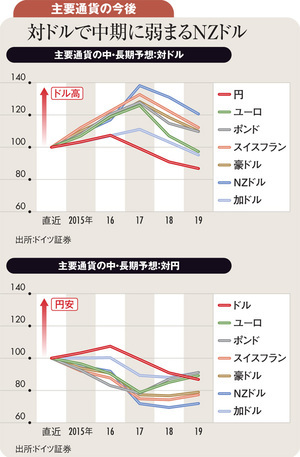

5月22日にジャネット・イエレン米連邦準備制度理事会(FRB)議長が年内のゼロ金利解除(リフトオフ)実施の可能性を示唆して以来、円安が急速に進んだ。6月2日には一時125円台に乗った。

米国は利上げ、日本は量的質的金融緩和策(QQE)の継続となれば、日米金利差拡大の思惑から円安ドル高は起きやすくなる。しかし、イエレン議長らFRB主流派幹部が市場に発しているメッセージは、実はそれほどタカ派的ではない。FRBが最初の利上げを決断するハードルは市場の予想よりも低いかもしれないが、2回目以降の利上げは慎重に行われる、と彼らはアピールしている。

週刊ダイヤモンド5月30日号でも触れたが、中央銀行の金利引き上げで着目すべきポイントは、(1)1回目の利上げのタイミング、(2)その後の利上げの速さ、(3)金利の最終的な水準、という3点にある。

(1)がやや早くても(2)や(3)に関してFRBが慎重であるなら、日米金利差の開き方はゆっくりとなる。FRBは米国のインフレ率が目標の2%に達するのはかなり先とみており、過熱感が顕在化しないならば、急ピッチの利上げを行う必要はないと考えている。

実際、政策金利であるフェデラルファンド(FF)金利の動きを織り込むFF先物市場は、そういったFRBのメッセージをある程度受け止めた金利予想を示している。2016年12月のFF金利は、今年3月末時点では1.09%程度と予想されていた(4回分の利上げが織り込まれたイメージ)。そのときのドル円レートは119.9円程度だった。