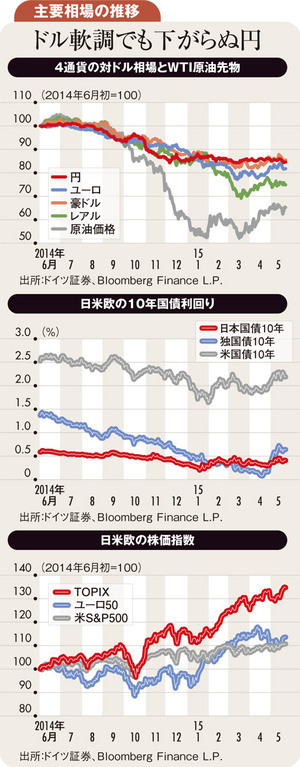

1カ月前に「数カ月内にドル円は5%上昇」と当欄で書いたが、ドル円は119円台から125円台へ早々に急伸。その後、黒田東彦・日本銀行総裁の「ここからさらなる円安はなさそう」発言、FOMC(米連邦公開市場委員会)メンバーの金利見通し修正、ギリシャ問題協議の行き詰まりなど、さまざまな相場材料が交錯した。一連の顛末を振り返り、ドル、円、ユーロの相場の基調を再確認したい。

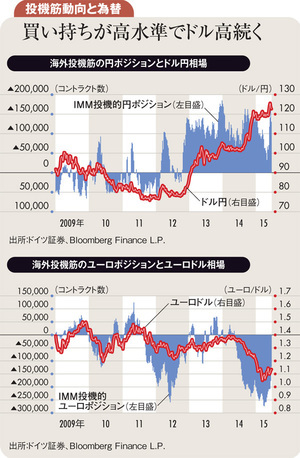

米国は景気堅調を背景に利上げ時期を模索している。日欧は果敢な量的金融緩和を推進中。この格差を反映し、ドル高・円安・ユーロ安が基調として続く。昨年末の数カ月はこの見方が極まり、市場ではドルロング(買い持ち)、円とユーロのショート(売り持ち)が積み上がった。ドル独歩高は、ドル建て取引の商品相場を押し下げ、資源輸出の新興国通貨の売りも呼んだ。

しかし、今年に入ると米国経済が寒波、港湾ストライキ、エネルギー部門への原油安の打撃で足踏みし、ドルロングが巻き戻され始めた。4月後半にドルが対ユーロで反落すると、ユーロショート筋が一部損失を被り、同ショートを保持か巻き戻しかで神経質になった。ギリシャ問題がこじれるさなかのユーロ高の背景には既存のユーロショートの買い戻しがあった。

円ショートも昨年12月のピークからネットで8割減と、巻き戻された。しかし、ドル円は120円前後で底堅さを保った。外国証券投資増を決めた公的年金など日本勢の押し目買いが相場を下支えした。数カ月間の相場膠着はその後の円安への動きを支援する要因をつくった。一つはドル円ロングを首尾よく利食いができた海外投機筋、もう一つは122円以上に積み上がった損切り注文やオプション取引に関連したドル買いである。