社内プレゼンはビジネスパーソン必須のスキル。ところが、多くの人が苦手ではないでしょうか?何度も却下されたり、差し戻しにあったり……。そこで、ソフトバンクで孫正義氏から「一発OK」を何度も勝ち取った著者が、秘伝の『社内プレゼンの資料作成術』を全公開。シンプルな資料で100%の説得力を生む、「超」実践的なノウハウをお伝えします!

「本当に利益を生み出すのか?」という財務的視点

スライドのつくり込みに入る前に、必ず確認しておかなければならないことがあります。これを怠ってスライドをつくり込んでから、上司に資料の不備を指摘されれば、もう一度ゼロからやり直さなければなりません。あるいは、そのままプレゼンに臨めば、差し戻しの憂き目にあうでしょう。そうなれば、膨大な時間のムダを生み出します。

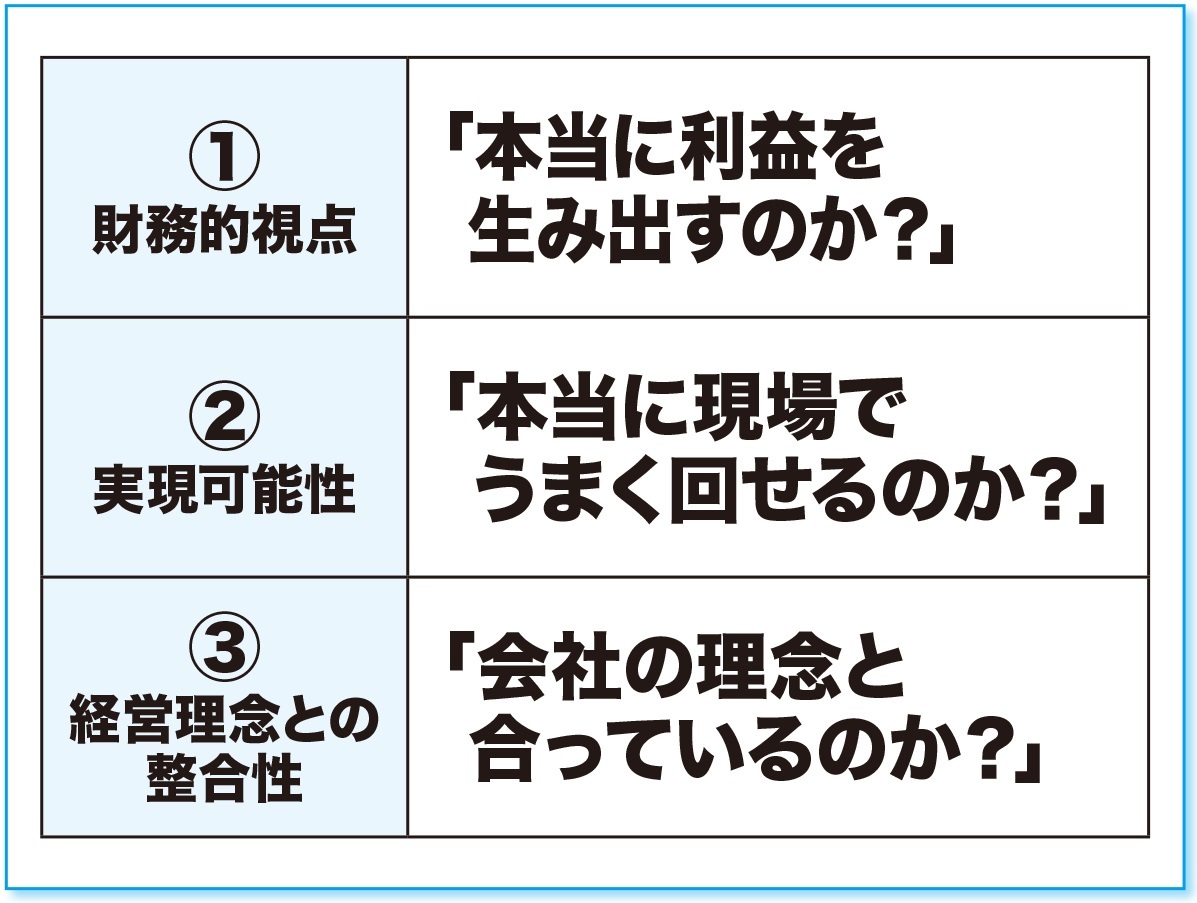

そのような非効率を避けるためにも、これからご説明する3つのポイントについては、十分な材料が揃っているかを確認する習慣を身につけてください(下図参照)。

まず第1に、提案する事業を実施することによって、「本当に利益を生み出すのか?」という財務的視点です。当たり前のことですが、企業はあくまで「営利事業体」。決裁者が、「儲からなさそうだけど、いいアイデアだ」という理由でGOサインを出すことはありません。

ですから、どのような提案であっても、現状よりも収益アップやコストカットなど、何らかの財務的なデータが改善されることがゴールでなければならないのは当然のことです。

その際に、必ず押さえなければならないのは、「コスト」と「売上・収益予測」の2つ。

まず、コスト。事業を実施するうえで必要なコストを明確に示さなければなりません。おそらく、部署内で事業内容を検討する際にコスト計算は綿密に行っているはずですが、プレゼン資料をつくる際には、再度、その精度を確認することをおすすめします。

できれば、あなたが試算したコストを、管理会計など社内専門部署に確認してもらうといいでしょう。専門的な視点でチェックしてもらうことで精度が高まるのはもちろんですが、決裁者も専門部署の確認を経た数字であることに安心感をもつことも重要です。

コストについては、本編スライドでは「概要スライド」に数字だけ目立つように掲載するだけでOKですが、計算根拠の詳細についてはアペンディックスに格納しておかなければなりません。そして、決裁者から「コストの計算根拠は?」と質問されたときに、アペンディックスを示しながら説明するとともに、「管理部門にも確認していただいた数字です」と言い添えれば完璧でしょう。

次に売上・収益予測です。

提案事業を実施することによって、どれだけの売上・収益がもたらされるのか、つまり、「効果」を明示しなければなりません。もちろん、あくまでも「予測」ですから、100%の根拠を示すことは不可能です。しかし、この「効果」に説得力があるかないかで、プレゼンが採択されるか否かが決まるといっても過言ではありませんから、知恵を絞らなければなりません。

通常の事業提案であれば、過去に類似の事業を行ったケースが多いはずです。その場合には、過去のデータを示すことで説得力を生むこともあります。自社他社、国内海外を問わず、類似の事業を探し出して、そのデータを根拠に使うことを第1に検討すべきでしょう。

もちろん、過去データがないケースもあります。その場合には、リサーチ(調査)を行い、そのデータを根拠に提案します。リサーチに予算がかけられない場合には、トライアル実施を提案することになります。効果検証のために十分なサンプル数を確保できるミニマム・トライアル(日数・地域・店舗を限定するなど)を提案することが適切でしょう。

もしも、「売上・収益予測」の根拠が“弱い”と思うならば、必ず、上司や関係部署に相談しながら改善するようにしてください。

「現場でうまく回るのか?」という実現可能性

第2のチェックポイントは実現可能性です。

どんなにデータ上は効果が見込めるアイデアでも、現場でうまく回せないような提案では意味がありません。

たとえば、小売店舗で大安売りをすれば、確実に集客を増やすことはできるでしょう。しかし、現場のオペレーションに無理があれば、必ず破綻します。その結果、予測していた集客増は“画に描いた餅”となるだけではなく、顧客に迷惑をかけたり、現場のモチベーションが下がるなど、会社に大きな損害を与えかねません。

このような事態は、いくらでも起こりえます。画期的な販促計画を立てても、営業現場で対応不能かもしれません。あるいは、商品のデザイン変更をしようとしても、工場のラインの組み換えが必要なため実現できないというケースもありえます。

そのため、決裁者は、一見魅力的な提案であっても、「本当に実現できるのか?」「現場でうまく回るのか?」という不安を常に抱えています。そこで、その不安を解消するだけの材料が揃っているかを、改めてチェックしたほうがいいのです。

やるべきことはただひとつ。提案する事業に関連する部署にしっかりと説明するとともに、実現可能性や注意すべきポイントをヒアリングすることです。そして、プレゼンの場で「現場の確認は取れています」などと一言添えれば、決裁者は安心してGOサインを出してくれるはずです。

「経営理念」に合致した提案であるか?

第3のチェックポイントは、経営理念との整合性です。

どんなに売上・収益が向上し、実現可能性があっても、それだけでは足りません。経営理念や社是に示されている方向性に合致しない提案が認められることはありません。

一般社員は普段あまり意識することがないかもしれませんが、経営者が意思決定する際に、最終的なよりどころとするのが経営理念です。ソフトバンクの場合には、「情報革命で人々を幸せに」が経営理念ですから、「儲かるけれど人々を不幸にする」ような提案は決して通ることはないでしょう。そのような提案を、孫正義会長が認めるはずがないからです。

もちろん、一社員がプレゼン資料に経営理念を持ち出したり、プレゼンの場で、「経営理念にあるように……」と口頭で説明したりするのは白々しいだけですから、そのような必要はありません。

しかし、プレゼン資料をつくり込む前に、もう一度、「これから仕上げようとしているプレゼンは、本当に経営理念に添ったものだろうか?」と自問するのは重要なステップです。そして、「間違いなく、経営理念の実現に資する提案だ」と腹の底から納得して資料づくりに取り組むことで、必ず格段に説得力が増すと、私は確信しています。

(本稿は、『社内プレゼンの資料作成術』より一部を抜粋・編集したものです)

■『社内プレゼンの資料作成術』刊行記念著者セミナーのご案内■

ソフトバンクやヤフーで社内プレゼン講師を務める著者が、5~9枚のシンプルな資料で「100%の説得力」を生む技術をまとめた新刊『社内プレゼンの資料作成術』の発売を記念して読者限定セミナーを開催します。当日は書籍の内容を実例を示しながらライブに解説します!

●受講をお勧めしたい方

・社内プレゼンで採択率を上げたいビジネスパーソン

・社内プレゼンを効率的に作成したいビジネスパーソン

・部下にプレゼンの仕方を教えたいマネジャー

・社内の意思決定スピードをアップさせたいマネジャー

2015年8月24日(火)19:30~ 於:東京・原宿

詳細・お申込みはこちらをご覧ください↓

http://maeda0824.peatix.com

■■■書籍のご案内■■■

前田 鎌利著 定価1600円(税抜き) ダイヤモンド社

前田 鎌利著 定価1600円(税抜き) ダイヤモンド社

ソフトバンク、ヤフーなどで採用!4分の1の労力で決裁スピード2倍!「キーメッセージは13字以内」「資料は5〜9枚」「ビジュアルは左、文字は右」など、誰も教えてくれなかったプレゼン資料作成の奥義!カラービジュアルで徹底解説!

ご購入はこちらから!→[Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]