年初から、地政学リスクの高まり、人民元ショックと原油安、先進国の物価低下懸念と米国景気減速懸念、日本銀行のマイナス金利政策導入、国内景気・企業業績下振れ、欧州金融機関の信用不安などで大荒れした相場は、短期的には下げ過ぎとの見方もあり、売り方の買い戻しによってひとまず落ち着きつつあるようだ。

とはいえ、日経平均株価2万円を当然視していた市場の目線は大幅に切り下がり、日本株に対する買い意欲はかつてなく低下しているように思われる。

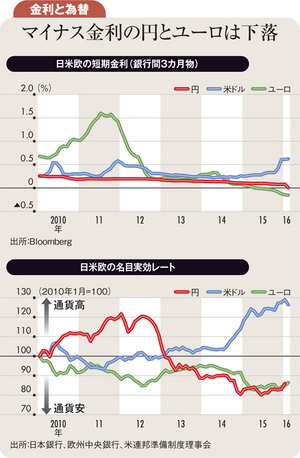

世界の金融市場が平静を取り戻し、リスクマネーが回帰するか否かは、日米欧中の4極が“政策協調”で一致団結できるかどうかにかかっている。

中国経済の苦境は、過剰設備・過剰債務も一因だが、円安・ユーロ安・ドル独歩高によって、緩やかなドル・ペッグとなっている人民元が大幅に割高となり、国際競争力が失われたことが大きい。

まず、中国は規制を強化して資本流出を回避すること。米国は拙速な2度目の利上げを回避すること、日欧は通貨安競争の火に油を注ぎかねないマイナス金利の一段の引き下げを封印することが求められている。

国際協調態勢下で1985年のプラザ合意のように、協議によって大幅かつ1回限りの人民元切り下げで合意するべきであろう。