photo by Takahisa Suzuki

photo by Takahisa Suzuki

三菱東京UFJ銀行が国債の入札における「プライマリー・ディーラー」(国債市場特別参加者)の資格返上を検討中と報じられた。

これは、日本の金融政策の行き詰まりを象徴するものであり、今後の金融情勢に対して大きな影響を与える可能性がある。

以下では、まずこの決定が、マイナス金利がもたらす必然の結果であることを述べる。そして、それが金利高騰の引き金となる危険について述べる。

企業の資金需要伸び悩みが背景

国債業務は銀行の主要業務に

国債業務は、これまで日本の銀行の中心的な業務になっていた。

その背景には、企業の資金需要の伸び悩みがある。

預金が増加する一方で、企業の資金需要が増加せず、むしろ借入金の返済が続く。こうした状況の中で、国債は資金の主要な運用先になってきたのである。

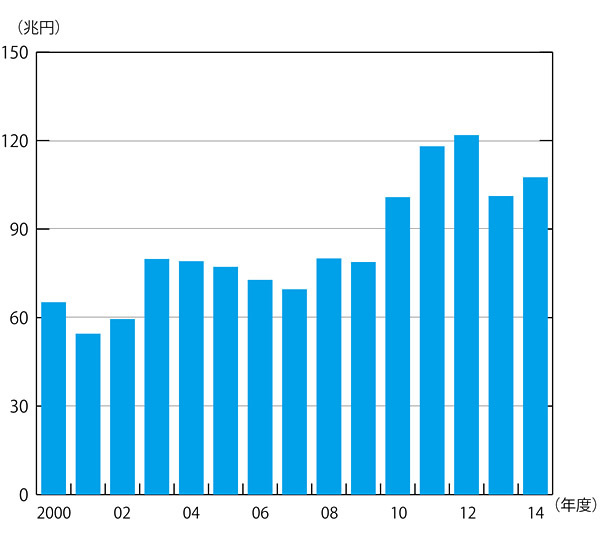

銀行の国債保有額は、図表1に示す通りだ。2007、08年度末には70~80兆円程度であったが、12年度末には約122兆円まで増加した。

◆図表1:国内銀行の国債・財投債保有残高

(資料)日本銀行、資金循環

(資料)日本銀行、資金循環

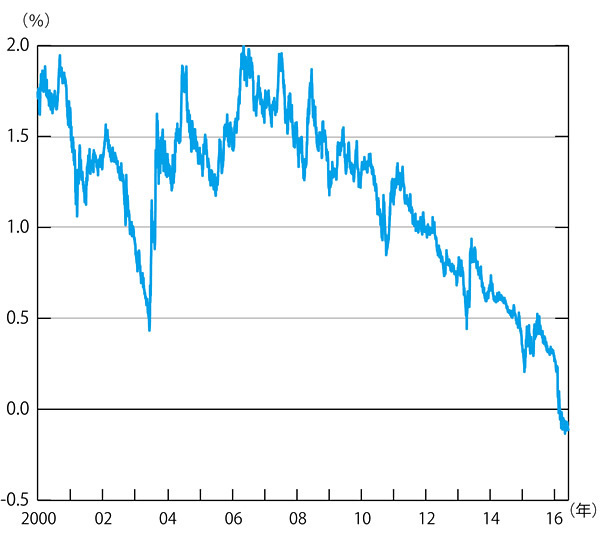

他方で、国債の利回りは、低下してきた。図表2に示す10年国債の利回りは、2000年代の中頃には1.5~2.0%程度であったが、リーマンショック後あたりから傾向的に低下し、14年秋からは0.5%未満になった。そして現在ではマイナスになっている。

これは、国債の市場価格が上昇してきたことを意味する。

したがって、銀行としては、国が発行する国債を購入し、これを売却することを通じて利ザヤが稼げたわけである。

◆図表2:国債利回りの推移(10年国債)

(資料)財務省、国債情報

(資料)財務省、国債情報