厳しい競争環境の中、増収増益を達成し絶好調のKDDI。だが足元の通信事業環境は決して楽観視できるものではない。今後も継続して成長を達成できるか、鍵を握るのは「au経済圏」の拡大だ。(「週刊ダイヤモンド」編集部 北濱信哉)

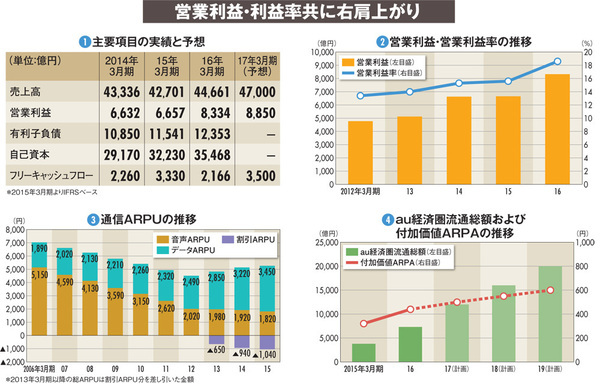

2016年3月期連結決算で増収増益を達成したKDDI(図(1))。この決算から会計基準としてIFRS(国際財務報告基準)を採用しているため単純には比較できないが、営業利益は右肩上がりで伸び続けている(図(2))。

昨年12月の総務省「携帯電話の料金その他の提供条件に関するタスクフォース」による取りまとめも追い風となった。高額キャッシュバックの自粛が要請されたことにより、端末代金の割引に用いられていた販売促進費が減少。ユーザーによるキャリア間の乗り換えが激減したことにより、契約数を維持したまま営業コストを削減することが可能となった。

一見すると順風満帆なようだが、足元の通信事業環境を見渡すと、そうした見方にたちまち暗雲が垂れ込める。

KDDIでは昨年5月から従来の1回線当たり売上高を表すARPUに替え、1人当たりの月間売上高を表すARPAを経営指標として導入している。その背景にあるのが止まる様子を見せないARPUの減少にあるのは明らかだ。06年には7040円だったARPUは15年には4230円まで4割近く減少している(図(3))。

同社では携帯電話やタブレットの2台持ち、いわゆる「マルチデバイス」の推進によりARPAの成長をもくろむ。その結果、16年4~6月期のARPAは5810円と、昨年同期の5600円から210円上昇し、1人当たりのモバイルデバイス数も1.38台から1.42台へ増加した。だが17年3月期の計画は5730円と成長どころか減少を予想している。田中孝司社長は決算説明会で「今期は控えめな数字にした」と言葉を濁したが、通信収入が頭打ちであることは疑いようがない。

もちろん、これはKDDIに限った話ではない。NTTドコモは直近でこそ微増を記録したものの、中長期的な視点に立つとドコモ、ソフトバンクグループ共にARPUは減少トレンドにある。事実、ドコモの吉澤和弘社長は「今後、通信収入が大幅に増加することは考えにくい」と断言している。

この減少トレンドに追い打ちをかけるのが前出のタスクフォースによる取りまとめだ。ライトユーザー向けの低額プラン導入が提言に盛り込まれたことにより、キャリア各社ともARPUの低い料金プランの対応に追われた。KDDIでは今年3月から「データ定額1」を4900円で開始。これがARPAの計画に影響を与えていることは想像に難くない。また、仮想移動体通信事業者(MVNO)の台頭により契約者数を従来のように増やしていくことも現実的ではないだろう。