フィンテックについては『決済インフラ入門』(東洋経済新報社)を書き、本連載でも触れ、NHKの論説番組などでも解説してきたが、最近ではフィンテックという言葉を見ても目新しさを感じなくなってきた。金融機関による実証実験や企業間の提携、そして新しい決済インフラの検討を開始、などという記事は継続的に掲載されているが、実用化されたものは少ないのではないか。

フィンテック(Fintech)とは、Finance(金融)とTechnology(技術)から成る造語である。実は、銀行をはじめとした金融業の発展の一側面は、まさにTechnology(IT)の導入の歴史であり、最近の「いわゆるフィンテック」に限ったことではない。

実はまさに“リアルなフィンテック”といえるものに「電子記録債権(Electronically Recorded Monetary Claims)」がある。この「電子記録債権」はリアルなニーズの上に立ち、実際に活用されている。これこそまさにフィンテックと呼べるのではないか。

決済インフラにおいて、改革の一つの流れは、電子化(無券面化)であった。電子記録債権その流れによるもので、いわば「手形の電子化」ともいわれるものである(ちなみに小切手の電子化は「振込」)。

電子化が進む一因は、e政府の一環で、電子記録債権には印紙税がかからないことがある。もちろん、紛失のリスクもなくなるし、事務も効率化される。さらに、2009年に株式が電子化(無券面化)されたことも、電子化の抵抗感をなくした。電子化に則して手形交換所の数は、80年代後半の800から、最近では200まで減ってきている。

電子記録債権という名称について、なぜ「電子手形」といわないのかという質問をよく受ける。それは、手形は「手形法」に基づいて取引されており、手形という「紙」の存在が必須だからだ。手形法に基づく新しいインフラは不可能なのである。そのため、新しく「電子記録債権法」(2008年)という新しい法律に基づく、新しい金融債権「電子記録債権」が創設された。従来の手形と同様に、譲渡や割引もでき、しかも分割して実行もできる。

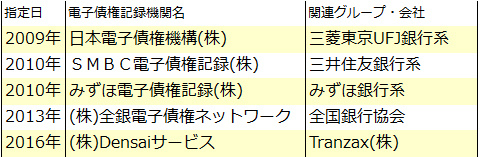

現在、認可を受けている機関は次の表の5社である。

全国銀行協会(全銀協)と3メガバンクが認可を受け営業している。今年認可がおりた「Densaiサービス」は全銀協や3メガバンク以外での初の電子債権記録機関であり、そのサービスはかなり進歩している。