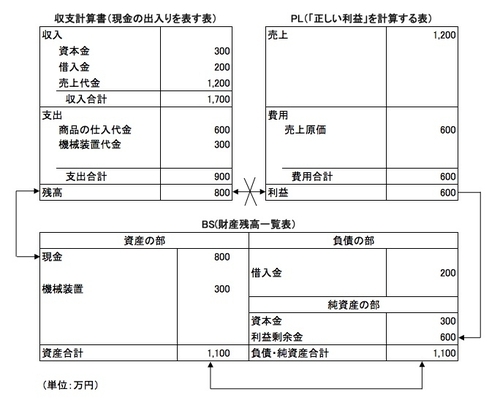

BSの左側の現金はもともとあった500万円の現金(図4-3)に売上の1,200万円が加わり、商品の仕入代金の600万円が出ていったわけですから現時点の現金は1,100万円(=500万円+1,200万円-600万円)になっています。これが収支計算書の残高と一致しています。

次にこの状態で、この会社が300万円の機械装置を購入したことを考えてみましょう。この機械装置は何年にも渡って使用するものだと考えてください。

図表4-5 機械装置300万円の記入

図表4-5 機械装置300万円の記入

収支計算書には支出の欄に機械装置代金として300万円が出ていったことが表されています。現金の残高は800万円になっています。この機械装置はPLに影響あるでしょうか。この機械装置を使って事業活動を行い利益を出すのだとすると、この機械装置の費用も何らかの形でPLに記入する必要があります。