『週刊ダイヤモンド3月25号』の第1特集は、「国鉄vsJR~民営化30年の功罪~」です。4月1日はJR30歳の誕生日です。国鉄が崩壊し、代わって発足したJR7社は自律的な経営へ転じ、利益追求主義へかじをきりました。それから30年、7社の明暗はくっきり分かれ、負け組企業には存続の危機が迫っています。分割民営化の「ひずみ」が今、浮き彫りになっています。

「今までも、そしてこれからも東京-大阪間の大動脈の輸送を守ることが、われわれの最大の使命である」

柘植康英・JR東海社長は、そう力強く宣言する。民営化から30年。この間にグループの中で一番の利益成長を果たし、勝ち組に躍り出たのが、JR東海だろう。

JR東海の運輸収入に占める東海道新幹線の構成比は9割。新幹線一本に経営資源を集中投下し、年間約6000億円もの営業キャッシュフローを生み出す。そして、今度は自前で総工費9兆円に及ぶリニア中央新幹線を建設する。これほどまで機動的な設備投資が実現できるのも、JR東海が完全民営化を果たしたからに他ならない。

発足当初は、引き継いだ資産規模から、長男のJR東日本、次男坊のJR西日本に続く、“三男坊”扱いだったが、今や経常利益でJR東日本をしのぐ。売上高営業利益率は約30%と、通常の鉄道会社では卓越した収益力を誇る。JR東海の成功ストーリーは、分割民営化の「光」の部分である。

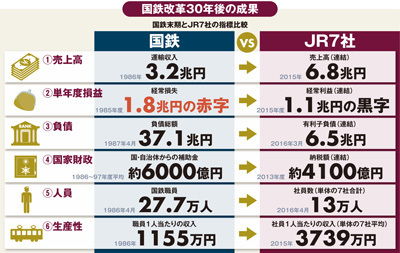

国鉄からJRへ。経営指標に関わる数字だけを見れば、国鉄の分割民営化は大成功である。

©ダイヤモンド社 2017 禁無断転載 拡大画像表示

©ダイヤモンド社 2017 禁無断転載 拡大画像表示

六つの指標、すなわち売上高、単年度損益、負債、国家財政への寄与、余剰人員の削減、労働生産性で比較したところ、全ての経営指標で著しい改善傾向が見られる。

単年度損益では、国鉄末期には経常損失1.8兆円だったが、2015年度JR7社合計では経常黒字1.1兆円と2.9兆円も改善している。同様に、負債金額は37.1兆円から6.5兆円に激減した。

興味深いのは、国家財政への寄与度。かつては毎年約6000億円ずつ補助金をもらっていたが、最近では逆に、約4100億円を納税するまでになった。

ところが、六つの経営指標をJR7社別の内訳で見ると、また違った実態が見えてくる。