『週刊ダイヤモンド』2018年8月11・18日合併特大号の第一特集は「2018年版決算書100本ノック!」。特集の発売に合わせて過去の財務特集の人気記事や漫画などを無料で公開。今回は2017年6月10日号「「会計&ファイナンス超理解」」から、「いきなり!ステーキ」、「吉野家」、「日高屋」の儲け方の違いを財務諸表から解読した記事。(掲載される数字は全て雑誌発売時点のもの)

消費者にとって安くておいしいことはありがたいが、それを実現するための財務の戦略は各社さまざまだ

消費者にとって安くておいしいことはありがたいが、それを実現するための財務の戦略は各社さまざまだ

よだれが出そうな香ばしいステーキの匂いに、サラリーマンの財布に優しい牛丼や、格安なラーメンと夜のちょい飲み。人気の外食メニューの背景には、どんな財務の構造が隠れているのだろうか。

日本人にとってステーキといえば高級品……、のはずだったが、それを安価な立ち食いで提供することで爆発的な人気となったのが、「いきなり!ステーキ」だ。

いきなり!ステーキをチェーン展開するのはペッパーフードサービス。かつて、「ペッパーランチ」を主力としたが、いまや、いきなり!ステーキが看板業態。

2017年4月末に発表した17年12月期第1四半期の連結業績では、売上高が70億円、営業利益が6億円だった。前年同期が売上高50億円、営業利益2億円だったから、かなりの伸びだ。株価は17年に入り3倍ほど跳ね上がった。

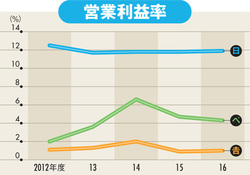

ところが、ペッパーフードサービスの営業利益率を見ると、抜群に高いというレベルではなく、ハイデイ日高よりかなり低く、吉野家ホールディングスよりはやや高いという水準。

それだけを見れば、いきなり!ステーキはもうけるのが下手なのか!? と考えてしまいそうだが、さて、他の指標も見てみよう。

驚くのは、ペッパーフードサービスの原価率の異常な高さだ。原価率とは、文字通り原価として掛かったコストの売上高に占める比率だ。