今や退職金が企業経営の屋台骨を揺るがす大問題に発展しています。中小企業でも人口が多い団塊世代の「定年退職」を初めて経験するケースが出始めました。にもかかわらず、現状の財務状況にそぐわない退職金規程を運用している企業も散見されます。今回、次回と2回にわたって、企業が退職金に圧迫されないためのシミュレーション、および退職金規程の考え方をご紹介します。

日本的雇用慣行のなかの一つとして終身雇用が挙げられますが、それに付随して普及しているのが退職金制度です。当初は大企業を中心に広がった制度ですが、高度成長期やバブル期などに潤沢な余裕資金を得た中小企業でも、節税対策とも相まって退職金制度が導入された、もしくは内容の充実が図られました。

好景気だった制度導入当時、多少高めの退職金を設定したとしても、社員の平均年齢は若く高齢者も少なかったため、会社の支払う支給総額は相対的に小額でした。業績は好調、しかも金利が高かったため掛け金の負担も軽く、制度を導入しやすい環境が整っていたのです。

しかしながら今、その退職金制度が経営の屋台骨を揺るがす大問題に発展してしまっています。人口が多い団塊世代の退職で「定年退職」を初めて経験する中小企業も出始めました。じっさい、60歳定年時で1500万円など、現状に合わない旧来の退職金規程をそのまま使い続けている企業が散見されるのです。

「想定外の金額!」「この制度で続くのか?」

続々寄せられる経営者の悲痛な叫び

退職金に関して経営者から寄せられる相談は、おおむね次のような内容です。

(1)支給する退職金の金額が想定外に高額で今後の支出も心配である。

(2)勤務成績があまりよくない社員にも高額の退職金が支給されるので減額できないか。

(3)今の退職金規程は社員の労働意欲の向上に本当に役立っているのだろうか。

(4)現状の退職金制度が持続可能かどうか客観的に分析できない。

――などなど、このような悲痛な叫びが、私どもに頻繁に寄せられています。これらの声を整理してみると、大きく「財源確保の方法」と「退職金規程」に関する内容に集約できますが、問題解決にあたって大切なのは、常にこの2つの論点を整理しながら退職金制度を議論していくことです。

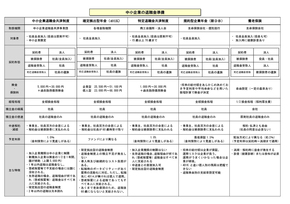

【表1】「中小企業の退職準備金」

【表1】「中小企業の退職準備金」拡大画像表示

財源確保のため、何かしらの企業年金制度を導入しただけでは解決にはなりません。また、新しく退職金規程だけを導入しても、どの方法で原資を積み立てるかの議論がなされていなければ、やはり解決にはなりません。

具体的な問題解消のシミュレーションに入る前に、企業年金など財源準備のための諸制度の特徴を【表1】「中小企業の退職準備金」(右)にまとめましたのでご参照ください。