医療・介護の世界で「惑星直列」と呼ばれる2018年がスタートした。

今年は、診療報酬と介護報酬の同時改定のほか、新しい医療計画や介護保険事業計画のスタートが重なっている。このように重要施策を見直すタイミングが揃うことは、めったにあることではない。

そのため、数十年に一度あるかないかの「惑星直列」になぞらえて、国はそれぞれの制度をシンクロさせ、高齢化に対応できる医療・介護体制を整える改革の準備を行ってきた。その惑星のひとつとして、2018年度の改革の目玉となっているのが国民健康保険の財政基盤の見直しだ。

会社員と公務員以外はすべて

国保に加入させて国民皆保険に

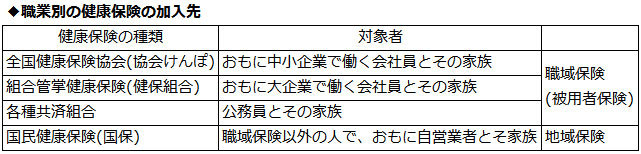

国民皆保険の日本では、この国で暮らすすべての人になんらかの健康保険(公的医療保険)に加入することを義務づけており、74歳までの人の加入先は4つに大別されている。

会社員とその家族は、協会けんぽ、もしくは勤務先独自の健保組合に、公務員とその家族は共済組合に加入する。賃金をもらって働くサラリーマンを「被用者」というため、これらをまとめて「被用者保険」と呼んでいる。

ただし、近年では企業や公的機関で働いていても、正規の職員ではなく非正規雇用も増えている。短時間労働者が被用者保険に加入できるかどうかは、年収や労働時間、事業所の規模(従業員数)などによって決まるため、賃金をもらっている労働者でも加入できない人もいる。