東日本大震災から間もなく1年。この間、独立系FPである清水香さんは地震保険および損害保険のアドバイスをするプロとして、さまざまな現場をみてきました。この度、震災から1年を期に「地震」と「保険」について、最新情報を交えて、これから日本で生活する場合に少しでも心配を減らすために必要なことを書いていただきました。(全3回連載)

被災して、いちばんダメージが大きいのは

「住宅ローンが残っているのに、住宅がなくなる」こと

震災から1年が経とうとしています。家族、仕事、住まい、財産、そして健康など、私たちを支えるいくつもの柱を一気に奪うことすらある究極の災害である地震。その発生は予測できず、私たちは発生自体を止めることもできません。そして、現在の日本が地震の活動期にあるということは、研究者の間ではすでに常識であり、こうしたなか私たちは、自分たちの身を守るために、可能な限りの準備をすることが求められています。

清水香(しみず かおり) 1968年東京生まれ。ファイナンシャルプランナー。学生時分より生損保代理店業務に携わるかたわら、FP業務を開始。2001年、代理店での10年間の 経験を生かし独立、のち(株)生活設計塾クルー取締役に就任、現在に至る。相談業務、執筆・講演なども幅広く展開、TV出演も多数。著書に『見直し以前の 「いる保険」「いらない保険」の常識』(講談社)、『こんな時、あなたの保険はおりるのか?』(ダイヤモンド社)、共著に『災害時絶対に知っておくべき 「お金」と「保険」の知識(ダイヤモンド社)』ほか多数。 日本経済新聞電子版「自動車保険」、オールアバウト「火災保険の選び方」などで連載中。 所属先:(株)生活設計塾クルー http://www.fp-clue.com/

清水香(しみず かおり) 1968年東京生まれ。ファイナンシャルプランナー。学生時分より生損保代理店業務に携わるかたわら、FP業務を開始。2001年、代理店での10年間の 経験を生かし独立、のち(株)生活設計塾クルー取締役に就任、現在に至る。相談業務、執筆・講演なども幅広く展開、TV出演も多数。著書に『見直し以前の 「いる保険」「いらない保険」の常識』(講談社)、『こんな時、あなたの保険はおりるのか?』(ダイヤモンド社)、共著に『災害時絶対に知っておくべき 「お金」と「保険」の知識(ダイヤモンド社)』ほか多数。 日本経済新聞電子版「自動車保険」、オールアバウト「火災保険の選び方」などで連載中。 所属先:(株)生活設計塾クルー http://www.fp-clue.com/

私は、1人1人の方が望む暮らしを実現するために、家計、そしてお金をどうすべきかアドバイスをすることを仕事としています。

家計が深刻な事態に陥ると予想されるような不測の事態に対しては、事前に何らかの手立てを講じておく必要があります。

なかでも地震による被害は、予測をはるかに超えた深刻な事態になってしまうことがあります。とくに深刻な事態に陥りがちなのは、住宅ローン返済中の世帯です。地震によって住む家を失っても、住宅ローンの返済はなくなりません。それでも住まいがなければ、新たな住まいを確保するための出費も必要になります。

こうして住居費の二重負担が発生すれば、今までの生活設計は成り立たず、これからの生活において、大きな軌道修正が必要になってしまうでしょう。このように、地震により多くを奪われ、自己破産が視野に入るほどに家計が追い詰められた時こそ、大きな力となるのが「地震保険」なのです。

自宅の「再建」はすべて自己責任で

そもそも地震で被災したとき、国や自治体はどこまで私たちを支えてくれるのでしょうか。

通常、大きな震災後は、官民問わず被災者をバックアップする特例措置が立ちあがります。社会保障に加え、税金減免や各種援助その他、被災者に向けた生活再建にあたり必要となる特例などが次々に設けられ、被災者を支えることになります。

住まいについても、住宅を失った世帯への仮設住宅、公営住宅への入居など、公的住宅が確保されることにより、被災者の当座の居所は確保されることになります。

しかしながら、「自宅」を失ったことについての支援は限られており、修繕や再建は自己責任が原則となります。

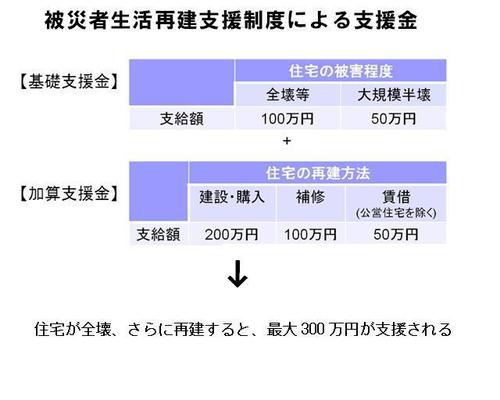

公的支援は極めて限定的で、ほぼ唯一の制度である「被災者生活再建支援制度」でも、住宅全壊世帯の支援金は最大300万円、大規模半壊では最大250万円、半壊以下に支援金はありません。