『週刊ダイヤモンド』2018年8月11・18日合併特大号の第一特集は「2018年版 決算書100本ノック!」。特集の発売に合わせた特設サイトでは過去の財務特集の人気記事や漫画などを無料で公開。今回は2017年9月9日号「決算書100本ノック!(昨年版)」から、「ANAが「不平等」と訴える 破綻で奇麗になったJAL」を紹介。日本を代表する二大航空会社の財務諸表を比較すると、似て非なる点が幾つもある。最も目に付くのは利益剰余金と有利子負債の差。これにはJALの特殊な破綻劇が影響している。(掲載される数字や情報は全て雑誌発売時点のもの)

「破綻効果でげたを履かせてもらっている」。ANAホールディングスではJALが手厚い公的支援を受けて再建したことに対して、いまだにこうした根強い不満がある。

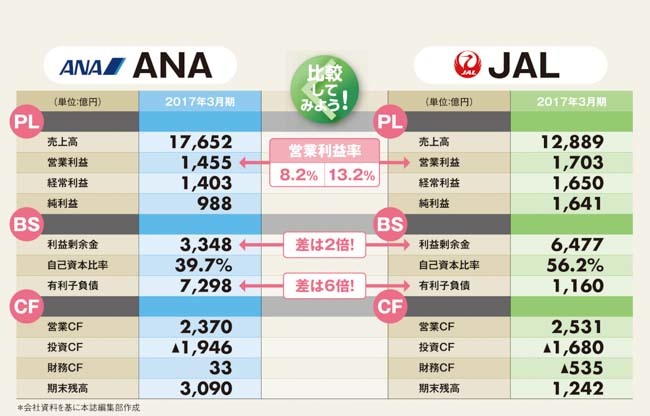

両社の2017年3月期の財務諸表を比べてみると、幾つかの「格差」が浮き彫りになる。まずはPLにおける収益力だ。

ANAの営業利益率(売上高に対する営業利益の割合)は8.2%。一方、JALのそれは13.2%。JALの数値は世界の航空会社と比べてもトップレベルだ。

次にBSを見てみよう。企業が生み出した利益(純利益)の積立額である利益剰余金(内部留保とも呼ばれる)は、ANAの3348億円に対してJALは6477億円と倍近い。一方、有利子負債はANAの7298億円に対してJALは1160億円と約6分の1程度。つまりJALの方が投資や資金調達に関して余裕がある。

こうした格差はANAの努力不足ではなく、JALが特殊な破綻により「一般的な企業努力では獲得しようがない競争力を身に付けた結果、生まれたものだ」とANAは主張する。