Photo:Ryosei Watanabe/gettyImages

Photo:Ryosei Watanabe/gettyImages

新型コロナ禍による業績悪化に苦しんだJR東日本は、2023年3月期決算で3期ぶりに黒字に転じた。しかし、本業の鉄道事業の利益はコロナ禍前には戻らない見通しだ。JR東日本が鉄道に次ぐ「第二の柱」として注力しているのが、不動産事業だ。将来的には、不動産を中心とする非運輸事業の収益を、鉄道を主体とする運輸事業と同水準まで引き上げる青写真を描く。特集『JR東日本 脱・鉄道への分岐点』(全5回)の#3では、JR東日本の不動産シフトの成算を占う。(ダイヤモンド編集部 梅野 悠)

鉄道収益の回復は頭打ち

不動産を“第二の柱”へ

鉄道事業は頭打ち――。JR東日本が4月に開示した2023年3月期決算の数字は、そうした厳しい現実を改めて突き付けるものだった。

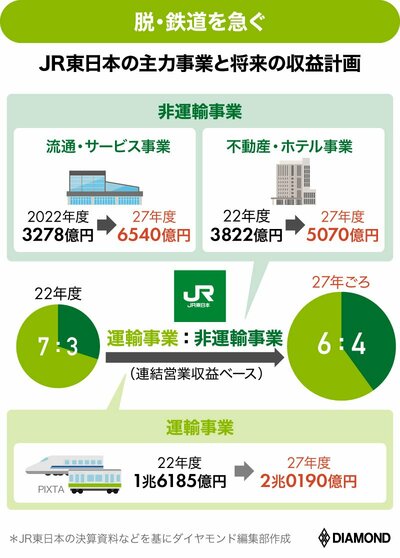

JR東日本は23年3月期決算で、新型コロナ禍の落ち込みから回復し、3期ぶりの黒字転換を果たした。しかし、同期の鉄道を主体とする運輸事業の営業収益は1兆6185億円と前年比26.7%増だったものの、コロナ禍前の19年3月期の2兆0381億円に遠く及ばない。テレワークの浸透などで、通勤客が減っているためだ。

同社は今期の運輸事業の営業収益を1兆8400億円と見込むが、それでもコロナ禍前の水準には戻らないのだ。さらに、今期の同事業の営業利益計画は、19年3月期の3割弱の水準にとどまる。

現在、国土交通省の交通政策審議会小委員会で、鉄道運賃の算出方式について議論が進んでいる。方式が見直されれば、鉄道会社にとっては、実質的に運賃を値上げすることができる。

だが、仮に運賃を値上げできたとしても効果は限られそうだ。「方式が変わっても、査定に基づいた一定の金額しか上乗せができないため、大幅な利益増加は見込めない」(JR東日本関係者)ためだ。

また、繁閑に応じて価格を変える「ダイナミックプライシング」も在来線での導入は困難とされている。つまり、JR東日本にとって鉄道事業は下振れるリスクはあれど、上振れる要因がないのだ。

苦境が続く本業に代わり、JR東日本がここ数年力を入れているのが、非運輸事業だ。同社は27年度までの経営ビジョン「変革2027」で、同年ごろには、鉄道を中心とする運輸事業と非運輸事業の営業収益の比率を現在の「7対3」から「6対4」にする計画を掲げている。そして、将来的には「5対5」まで、非運輸事業の収益を引き上げる絵を描いている。

鉄道への集中から脱却する「脱・鉄道」路線を進める上で、非運輸事業の中で「第二の柱」として最も期待を集めているのが不動産事業である。「社内では『イケイケの事業』とされている」(JR東日本社員)。そして、不動産事業では目玉プロジェクト「高輪ゲートウェイシティ」が進んでいる。総事業費は5800億円に上り、25年3月から順次、開業する予定だ。

では、第二の柱の育成は成功するのか。次ページでは、JR東日本が推し進める不動産シフトの中身を分析するとともに、課題も明らかにしていく。