Photo:PIXTA

Photo:PIXTA

植田和男総裁が率いる日本銀行の出口戦略は、単に「異次元金融緩和」からの脱却だけではない。「非伝統的金融政策」そのものからの脱却を目指している。今年7月以降、イールドカーブ・コントロール(YCC)の運用柔軟化を進めるなど、すでに異次元金融緩和の出口に近づきつつある。ここからさらに非伝統的金融政策の出口を抜けるには、金利の高騰を回避しながら、マネタリーベースを正常化させていく困難さに忍耐強く向き合うことが求められる。

実は二つ存在する出口戦略

植田日銀は今年7月に続いて10月の金融政策決定会合で、イールドカーブ・コントロール(YCC)の運用をさらに柔軟化することを決定した。これにより、10年国債金利が1%を超えて上昇することが容認され、市場では出口戦略の本格化が意識され始めている。

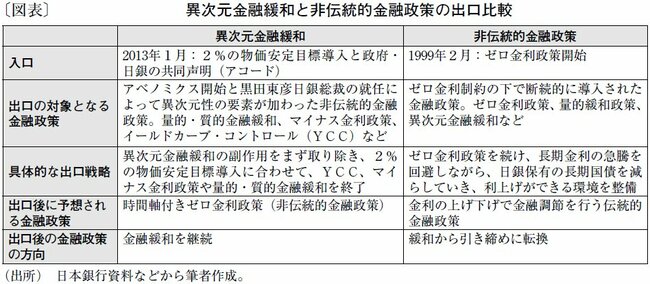

しかし、植田日銀の出口戦略を理解するためには、その戦略が二つあることを認識しておく必要がある。具体的には「異次元金融緩和」からの脱却と「非伝統的金融政策」からの脱却だ(図表)。以下で、この二つの違いについて明確にしておきたい。

まず、非伝統的金融政策とは、政策金利を上げ下げする伝統的な金融政策による緩和の余地がなくなった時に、さらに緩和を続けるために考え出された「ゼロ金利政策」「量的緩和政策」などを指す。バブル崩壊後の1990年代から経済成長の低迷が続き、90年代後半になると消費者物価が持続的に下落するデフレも起こるようになった。政策金利はゼロ近傍まで下がるなか、これ以上は金利を下げられないゼロ金利制約の下、日本ではデフレ脱却を目標に非伝統的金融政策が打ち出された。

一方、異次元金融緩和とは、2013年3月の黒田東彦氏の日銀総裁就任に合わせて打ち出された「量的・質的金融緩和」や「マイナス金利政策」などを指す。異次元金融緩和も非伝統的金融政策の中に含まれるが、黒田総裁によって“異次元性”の要素が加えられたものと理解できる。

異次元性の要素としては、(1)日銀による歯止めなき長期国債の買い入れによる日銀資産の膨張、(2)過去の物価の推移から見て達成不能ともいえた2%の物価安定目標の設定と、それによる終わりの見えない金融緩和の継続、(3)「政府・日本銀行の共同声明(アコード)」によって政府の影響下に入った金融政策運営──などが挙げられる。

異次元金融緩和からの脱却とは、これらの異次元性の要素を外すことであり、金融緩和自体は継続することになる。これに対して、非伝統的金融政策からの脱却とは、政策金利を引き上げて伝統的金融政策に戻すことであり、必然的に緩和から引き締めへと金融政策が方向転換することを意味する。

本来、2%の物価安定目標を達成したならば、当然デフレから脱却したことになる。さらに、物価上昇や景気の持続的拡大に合わせて日銀が利上げを実行し、ゼロ金利政策を終わらせれば、非伝統的金融政策の出口も抜け出ることになる。それ故、非伝統的金融政策まで一気に終わらせる出口戦略は、理屈の上では可能である。

しかし、この戦略は危うい。すでに2%の物価安定目標が継続的に達成されており、いずれ日銀は、物価安定目標の達成を宣言して金融緩和の出口に向かうと市場は読んでいる。当然、金利上昇圧力は高まる。非伝統的金融政策まで一気に終わらせようと派手な出口戦略を描けば、金利急騰はもちろんのこと、株式や為替など他の金融市場の混乱をも引き起こしかねない。