写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

老後資金の基本となる年金。しかし年金にはさまざまな種類があり、その人の働き方や所属などによって、どんな年金をいつからいくら受け取れるかが変わってきます。複雑な制度を理解した上で、なるべく有利な条件で年金を受け取れるように解説します。(ファイナンシャルプランナー 頼藤太希・高山一恵)

*本記事は、頼藤太希・高山一恵『1日1分読むだけで身につく老後のお金大全100』(自由国民社)を再編集したものです。

年金にはどんな種類がある?

「公的年金」「企業年金」「私的年金」

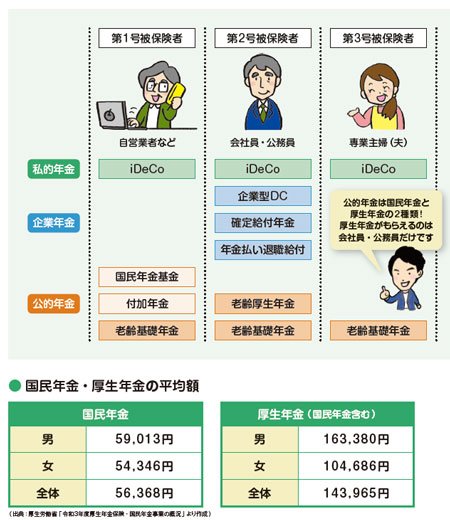

国民年金は、20歳から60歳までのすべての人が加入する年金です。20~60歳までの40年間にわたって、国民年金保険料を支払えば満額もらえます。

厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。毎月の給料から国民年金・厚生年金の保険料を天引きで支払います。そうすることで、老後には国民年金と厚生年金の両方をもらえます。なお、国民年金から老後にもらえる年金を老齢基礎年金、厚生年金から老後にもらえる年金を老齢厚生年金といいます。

会社が社員のために年金を用意してくれる企業年金には、確定給付企業年金(DB)、厚生年金基金、企業型確定拠出年金(DC)などの制度があります。会社によって、どの企業年金があるかは異なります。

また、自分で公的年金の上乗せを作る私的年金には、iDeCo(個人型確定拠出年金)や国民年金基金などがあります。

日本の主な年金制度 拡大画像表示

日本の主な年金制度 拡大画像表示

国民年金では、働き方などによって加入者を3種類に分けています。この種類によって、どの年金に加入できるかが異なります。

【10秒チェック!】公的年金の平均額は、会社員・公務員が月14万円、国民年金しかない自営業や専業主婦(夫)は月5万円台です。