Photo:PIXTA

Photo:PIXTA

「1%以下の金利でなければ採算が取れないような投資をいくらしても、経済は成長しない」という議論がある。だから、低金利政策はむしろ低成長をもたらすか、そうでなくても成長を回復させない、という意見である。だから、金利を高くして、高い金利を払える企業だけにすれば、経済は良くなるという。プリンストン大学の清滝信宏教授は、「実質利子率がマイナスでなければ採算が取れないような投資をいくらしても経済は成長しない」と書いている(『補助金・金融緩和頼み脱却を』日本経済新聞2024年3月4日)。しかし、本当に、日本の企業は1%以下の金利でなければ採算の取れないような非効率な投資をしているのだろうか。これについてはすでに本欄『「低金利政策が低成長を招いた」説は本当か、データで見る“真実”とは?』でも書いたのだが、前回は経済学者的に書きすぎてしまったので、同じことをもっと簡単に書いてみた。(名古屋商科大学ビジネススクール教授 原田 泰)

資本ストックの増加と

国民所得の増加の関係

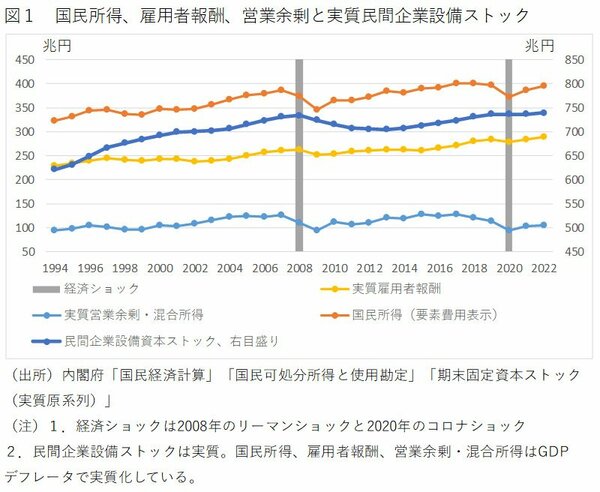

図1は、内閣府「国民経済計算」統計から、企業利益(営業余剰・混合所得)、雇用者報酬、国民所得と民間企業設備資本ストックの関係を示したものである。

図にある営業余剰とは企業利益のことであり、混合所得とは個人企業の利益と労働所得を加えたものである。本来、個人企業の所得も利益と労働所得に分けられるはずだが、それは面倒であまり当てにならない数字を作ることになるので、どの国でも両者を合わせた混合所得として計算し、通常、営業余剰・混合所得を企業の利益、雇用者報酬(社会保険の企業負担を含む)を労働者の所得としている。

そして、企業の利益と労働者の所得を合わせたものが国民所得であり、国民所得に減価償却を加えたものがGDPとなる。正確に言うと、GDP=国民所得(要素費用表示)+純間接税(生産・輸入品に課される税-補助金)、である。これらの関係について詳しくは、「内閣府経済社会総合研究所>国民経済計算(GDP統計)>基礎から分かる国民経済計算>1.SNAの見方」を参照いただきたい。

なお、資本ストックは実質であるので、国民所得などもGDPデフレーターで実質化している。この間、デフレ状況にあったので、名目と実質はほとんど同じ動きをしている。

これらの推移を見ると、資本ストックの増加とともに国民所得(営業余剰、雇用者報酬と分けて説明すると煩雑になるので、国民所得だけで説明している)などが伸びていたが、1997年、98年のアジア通貨金融危機、日本の金融危機の影響で国民所得が減少している。

その後2008年のリーマンショックまで資本ストックと所得は伸びていたが、リーマンショック後、特に資本ストックが停滞し、国民所得が2008年のピークに戻るのに2015年までかかった。

その後、大規模緩和の行われた2013年から2020年のコロナショック以前まで、資本ストックも国民所得もともに伸びた。

要するに、資本ストックが伸びれば国民所得も伸びた。ただし、因果関係は微妙で、国民所得が伸びたから資本ストックを伸ばしたのかもしれない。特に2009年以降の資本ストックの減少は、国民所得が減少し、利益が大きく減ったので、投資を手控え、結果として資本ストックが減少したのかもしれない。