写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「1%以下の金利でなければ採算が取れないような投資をいくらしても、経済は成長しない」という議論がある。だから、低金利政策はむしろ低成長をもたらすか、そうでなくても成長を回復させない、という意見である。例えば、小林慶一郎慶應大学教授は「低金利環境が経営層のリスク回避を過度に助長し、低成長をさらに固定化した」と述べている(「長期停滞、対症療法脱却を」経済教室 日本経済新聞、2022年10月12日朝刊)。また、プリンストン大学の清滝信宏教授も、2023年5月15日の経済財政諮問会議に提出した資料で、そう述べている。本当に、日本の企業は1%以下の金利でなければ採算の取れないような非効率な投資をしているのだろうか。経済全体として、投資と成長の関係を考えてみたい。(名古屋商科大学ビジネススクール教授 原田 泰)

生産関数による

資本ストックとGDPの関係

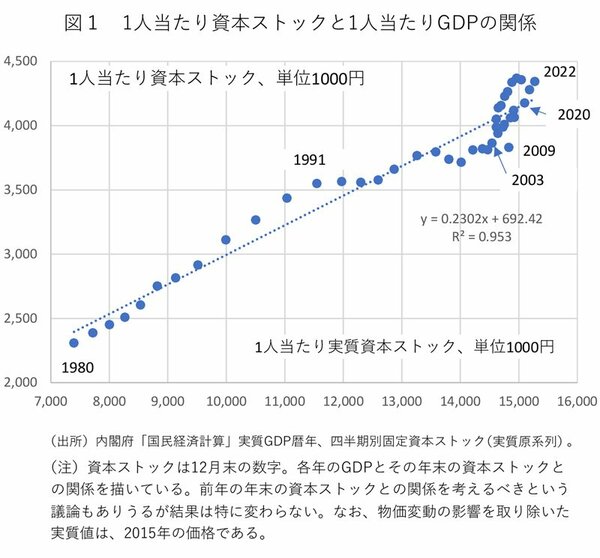

生産関数という考え方がある。ある技術水準の下で、労働と資本を投入して実質GDPを生産していると考えるものだ。ここで労働と資本とGDPと変数が三つあるとグラフを書きにくい。資本とGDPを人口で割って、1人当たり資本と1人当たりGDPにすると2次元のグラフで資本とGDPの関係を描くことができる。

図1は、1980年から現在までのデータを用いて、横軸に1人当たり実質資本ストック、縦軸に1人当たり実質GDPを書いたものである。

ここでの資本ストックは、民間企業設備、民間住宅、公的固定資産すべての合計である。民間住宅がなぜ入っているのかという疑問があるかもしれないが、GDPには、自宅の住宅に対する家賃も計算して含まれている(帰属家賃)。資本がどれだけのGDPを生み出しているかという観点から言えば、当然、住宅も資本ストックに入れるべきである。また、資本ストックは、減価償却を除いた純資本ストックである。

なお、資本ストックの増加とは、定義的に、投資から過去の資本ストックの減価償却を差し引いたものであり、ここで資本ストックの増加と呼んでいるものは純投資になる。

なお、経済学を学んだことのある人は、資本ストックとGDPの関係が逓減していないことを不思議に思われるかもしれない。逓減するとは、資本ストックを増やしていくとGDPの伸びが段々小さくなることだ。

1991年から2003年までは逓減しているが、その後回復し、全期間で見て逓減しているように見えない。これは生産関数が上方にシフトするような技術進歩が継続的にあったからだと解釈できる。