日本銀行が4月に導入した異次元緩和措置は、そもそも機能するものなのだろうか? 以下では、この問題を、銀行貸出や設備投資との関連で考えることとしたい。

銀行貸出が毎年60兆円の数倍増加する必要がある

金融緩和政策は、つぎのようなルートを経て、設備投資の拡大をもたらすと考えられている。

マネタリーベースの増大 ⇒ マネーストックの増大 ⇒ マネーに対する需給関係が緩和 ⇒ 実質金利の低下 ⇒ 設備投資の資金コストの低下 ⇒ 設備投資の増加

日本銀行は、異次元金融緩和において、マネタリーベースを年間60兆円程度増加させるとした。この大部分は日銀当座預金と考えてよい。

教科書的な説明によれば、マネタリーベースが拡大すると、それに数倍する規模でマネーストックが増大する。マネーストックの大部分は銀行預金である。そして、銀行預金の増加は、銀行貸出の増加によって引き起こされる(信用創造メカニズム)。

したがって、異次元緩和措置が機能するためには、銀行貸出が、年間60兆円の数倍のオーダーで増加する必要があるわけだ。

では、どの程度の貸出の伸びがあれば、この目標が達成できるだろうか?

現在、銀行貸出平均残高は、銀行計で約400兆円である。これが15%増加すれば60兆円の増加となるし、20%増加すれば80兆円の増加となるわけだ。

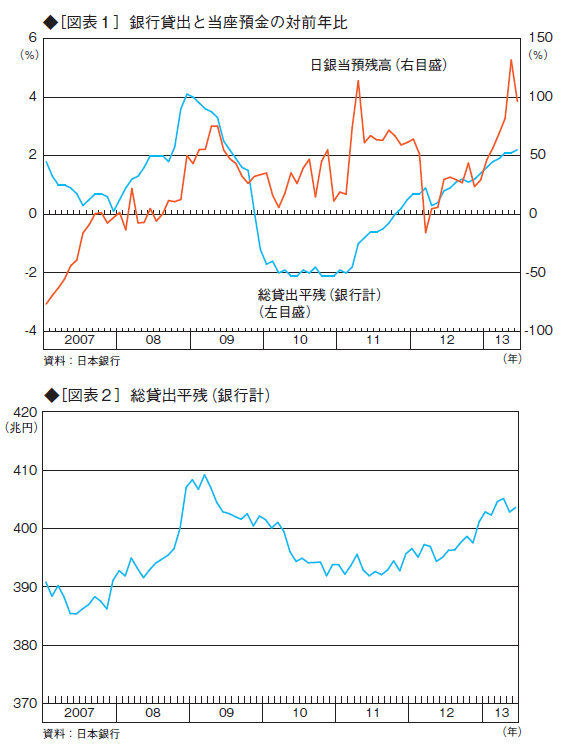

貸出の現実の推移は、図表1に示すとおりである。

総貸出平残(銀行計)の前年比は、2009年頃には4%程度にも達したことがある。最近でも、異次元緩和策導入前に2%近くになっていた。しかし、これでは不十分とされていたわけだから、これを顕著に上回る伸びを実現することが必要だろう。

なお、総貸出平残の対前年比は、13年4月以降2%を超えている。これは、異次元緩和策のためであるように見える。

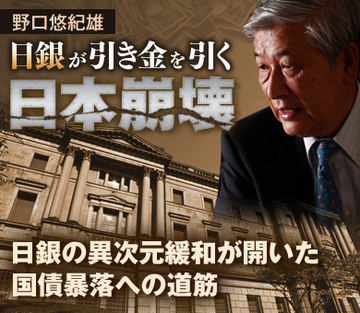

しかし、そうではない。残高はすでに1月頃までにかなり高くなっていたのであり、この影響で4月以降の対前年比が高い値となったのだ。残高は、3月末~4月末をピークとしてむしろ減少しつつあることに注意が必要だ(図表2参照)。