Cost vs Expense

Cost(コスト)とExpense(費用)はどう違うのでしょうか?

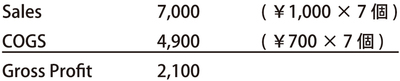

たとえば、ある小売店が1個700円の商品を10個仕入れたとします。この場合、7,000円を仕入先に支払いますが、この7,000円はCostです。

仕入れた10個の商品のうち、7個だけが販売できたとします。販売価格が1,000円とすると、PLは次のようになります。

PLには、Matching principle(費用収益対応の原則)という決まりがあります。収益と費用をできるかぎりMatchingさせることで、期間の損益を明らかにしようというものです。この小売店は700円の商品を1,000円で販売することで、1個当たり300円の黒字の商売をしているのです。これをPL上で表現するには、Matching principleが必要なのです。売れ残った3個分の商品、すなわち700円×3個=2,100円は、BSに商品在庫として記載されます。

ここで言う4,900円がExpenseです。簡単に言えば、PL上に計上されているものはExpenseで、BS上に留まっているものはCostです。ただし、広告宣伝費など、BSを経由しないで直接PLのExpenseとなる勘定もあります。

特に、修繕や修理(⇒164頁)に関連する支出(Aとします)を、固定資産としてBSにいったん資産計上するのか(to Capitalize A)、あるいは即座にPL上で費用として認識するのか(to Expense A)は、議論になりやすいところです。言葉の使い分けとともに、しっかり押さえておきましょう。

Expense vs Expenditure

今度は、Expense(費用)とExpenditure(支出)の違いです。ExpenseがPL上の言葉なのに対して、Expenditureは固定資産投資のためのキャッシュの支出と考えるとよいでしょう。

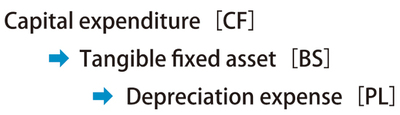

たとえば10億円の機械に設備投資(Capital expenditures)をすると、有形固定資産(Tangible fixed assets)としてBSに10億円が計上されます。その後、耐用年数にわたって減価償却されていくことで、PLのExpensesとして減価償却費(Depreciation expenses)となるのです。

言葉と記載場所が、次のように変遷していくことになります。

なお、Capital expenditureは、CAPEXと略して表記されることが多々あります。国内投資家向けの日本語の資料の中にあっても、設備投資や広く固定資産への投資のことを、CAPEXと好んで表現をする企業も散見されます。

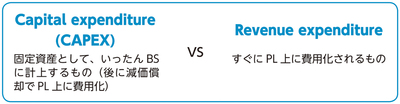

資産計上するCapital expenditureに対して、修繕費などすぐに費用化される費用は、Revenue expenditureと呼ばれます。