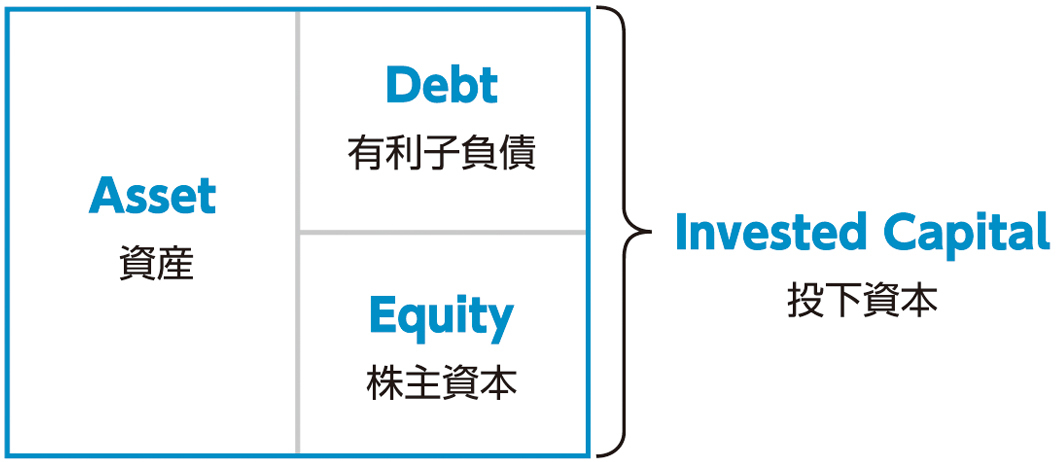

Assets vs Equity

「資産」と「資本」の2つの言葉も、日本語では違いがわかりにくいものです。資本とは、通常は株主資本の省略形と考えられますが、「投下資本」などのように広義の資金調達や投資額を意味する場合もあります。日本語だと、「資本」がいったい何を意味するのか、場合によっては相手に確認する必要さえ生じます。

英語では、資産= Assets、株主資本= Equityなので、その区分けは明確です。AssetsはBSの左側、EquityはBSの右下の部分です。

日本語が紛らわしいのは、Invested capitalを「投下資本」と訳すように、CapitalとEquityが同じ「資本」と翻訳されてしまうことでしょう。Capitalは調達した資金を意味しますが、Equityの他にも有利子負債を含んでいます。

Depreciation vs Amortization

減価償却について、日本語では、有形固定資産は「減価償却費」、無形固定資産は単に「償却費」と呼びます。両者の差がほとんどないので、経理部門の方でない限り、あまり知られていない事実かもしれません。

英語では、有形固定資産の減価償却はDepreciation、無形固定資産の償却費はAmortizationと呼びます。こうした使い分けがしっかりできると、よりプロフェッショナルな響きになります。

減価償却額の大きな企業が重要視する経営指標として、営業利益に減価償

却費を足し戻したEBITDA(Earnings Before Interest, Taxes, Depreciation, and Amortization)があります。

設備投資に伴うDepreciationのみを足し戻すなら、EBITD、M&Aによって生じるのれんや特許権など無形固定資産のAmortizationのみを足し戻すなら、EBITAとすることもあります。

Manufactured Products vs Merchandise

「製品」と「商品」の違いがわかりますか? 日々の企業活動では、意外と混ぜこぜに使用している2語かもしれません。あるいは、お客様に対しては、「製品」だとメーカーのロジックを押し付けているきらいがあるので、「商品」と呼ぶように心掛けているでしょうか。

正に両者の違いはそこにあります。「製品」の製は製造業の「製」、つまり自分で製造したものが製品です。「商品」の商は商社の「商」、つまり自分で製造したのではなく、メーカーが作ったものを仕入れたものです。このように紛らわしい2語でも、幸い日本語は漢字なので、漢字を凝視することでその違いが見えてくることがあります。あきらめずに日本語も勘定科目に向かっていきましょう。

英語であれば両者の違いはさらに明快です。製品はManufactured products、商品はMerchandiseです。日常の会話であれば、「製」なのか「商」なのかを特に明らかにする必要もないので、Our product(s)のような表現で十分でしょう。

◆ダイヤモンド社書籍編集部からのお知らせ◆

『会計プロフェッショナルの英単語100』 好評発売中!

「英語×会計」ジャンルの新しいタイプの英単語帳。見開き2ページで単語1つを取り上げ、日本語との意味の違いや実務上の注意点、類似用語との違いまで深堀して解説する。また、関連用語や他の単語と組み合わせた使い方も例示するほか、米国のAnnual Reportから著名企業がその単語をどう使っているかも紹介する。

ご購入はこちら! [Amazon.co.jp] [紀伊國屋書店BookWeb] [楽天ブックス]