今まで、主に日産自動車の損益計算書(P/L)を分析してきた経太くんと有価さん。今回からは貸借対照表(B/S)を学びます。分析対象になる企業はキリンビールとアサヒビール。同じビール会社ですが、貸借対照表(B/S)を見ると、両社の違いが明らかになります。

損益計算書からはわからない

アサヒビール苦難の歴史

先生 さて、キリンビールとアサヒビールはどちらも規模も収益力もあるしっかりした会社だが、貸借対照表の中身には大きな差がある。

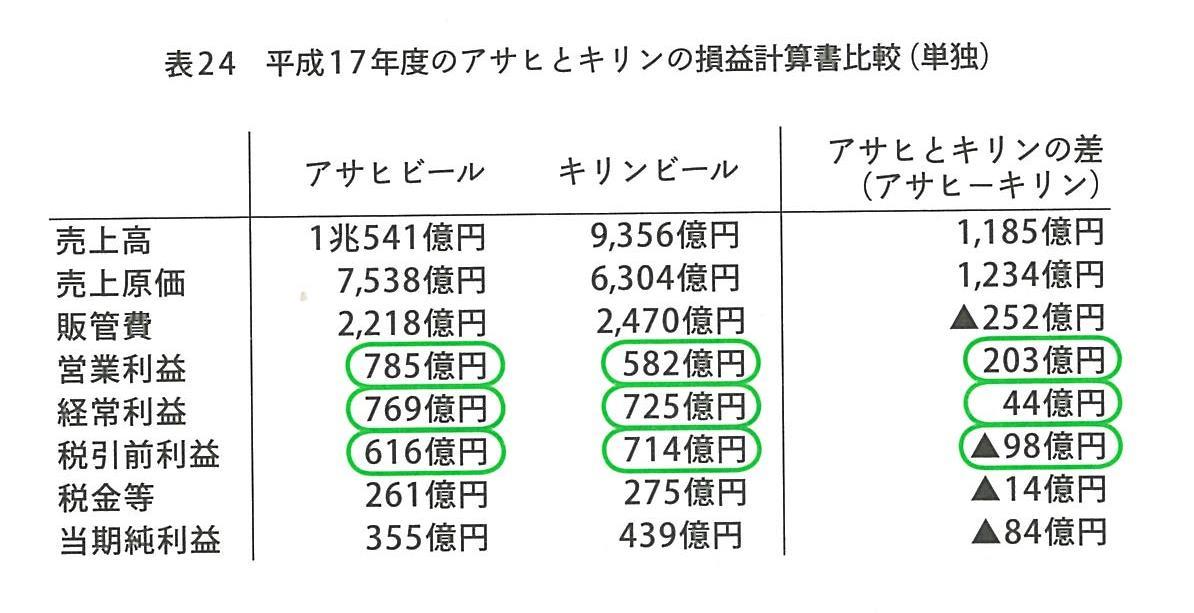

経太 どうしてですか。損益計算書では、平成17年度の売上げ、営業利益、経常利益、税引前利益は大差がないように見えますが。

先生 それはね、キリンビールはかつては「三菱グループの金庫番」とも言われて、堅実なグループの中でも特に業績のよい会社であり続けたのに対して、アサヒビールは1980年代に「倒産の可能性すらある」危機をくぐり抜けてきた会社だからだ。リストラの爪痕も、1兆円をこえる大量負債に苦しんだ痕跡も残っている。その歴史がそのまま対照表に表れているからだよ。

先生は、同社の前会長・瀬戸雄三氏が書いた日経新聞の「私の履歴書」からのメモを見せました。

経太 へえ、アサヒビールは、1953年シェア30%で業界トップだったのが、1980年代にはシェア10%に落ちて倒産の危機に瀕したことがあったのですね。

有価 それが87年のスーパードライの大ヒットから業績が急回復した。

長い間銀行から社長を派遣してもらっていたのが、1992年に生えぬきの瀬戸さんが社長になって、1998年にようやくかつてのシェア30%を回復した、というわけですか。

先生 シェア低下時に、設備や人員のリストラをした。そこから急回復時には生産能力が不足して、増資と借金による大胆な設備投資などを経験した。

その歴史が貸借対照表に色濃く反映されているわけじゃよ。