日本の紙・パルプ業界は内需の成熟化と中国の生産能力の飛躍的な拡大の影響を受け、営業利益のサイクルにおけるピークの水準が切り下がってきた。15年3月期は値上げの浸透によって営業増益が見込めるものの、中期的には内需の飽和から、利益水準の切り上がりは想定し難い。そのなかで、事業構造の転換が進む王子ホールディングス(王子HD)に注目している。また、日本製紙の成長戦略の方向性にも注目したい。

産業構造:

寡占化進むも利益は毎年大きく変動

くわはら・あきこ

くわはら・あきこ慶應義塾大学経済学部卒。1996年日本興業投信(現DIAM)入社。2000 年2 月モルガン・スタンレー証券入社。2004 年より紙・包装業界の調査開始。2006 年に繊維業界を調査対象に加える。2009 年9 月メリルリンチ日本証券入社。

日本の紙・パルプ業界の主要な特徴は、(1)内需依存型の産業、(2)主要品種における国内市場集中度が高い、(3)複雑な流通構造、に集約される。2013年の国内製紙企業による紙・板紙出荷量約2600万トンのうち、輸出向けは4%弱に過ぎない。

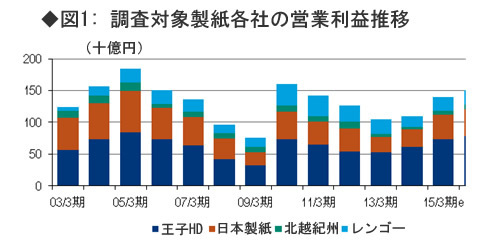

また、主要品種である新聞用紙や印刷用紙、段ボール原紙といった分野では、上位3社が占める市場シェアは60%を超過。鉄鋼や化学といった他の国内基礎素材産業との比較では、需要における産業向けのウェイトが小さいため、需要変動幅は相対的に小さい。したがって、一見、安定的な価格や収益を獲得できる構造にあるように見受けられるが、利益は年々大きく変動する(図1)。過去10年間の我々の調査対象企業4社(王子HD、日本製紙、北越紀州製紙、レンゴー)の営業利益は、サイクルピークの水準が切り下がる傾向にある。

出所: 財団法人古紙再生センター、会社資料、BofAメリルリンチ・グローバルリサーチ

出所: 財団法人古紙再生センター、会社資料、BofAメリルリンチ・グローバルリサーチ