2008年の世界金融危機以降、日本の完成車メーカーを取り巻く市場構造は大きく変わった。アメリカを中心とする先進国中心から、新興国市場のウエイトが急速に高まったのである。それはまた「儲かりにくくなる」ということをも意味する。極論すると、「多品種少量生産」と「価格低下」を同時に行うことに等しいからだ。そうした変化にあって、ホンダ、マツダ、三菱自動車に注目したい。

産業構造:先進国から新興国へ

「儲かりにくくなる」時代の到来

にほんやなぎ・けい

にほんやなぎ・けい2002 年一橋大学商学部経営学科卒。同 年ゴールドマン・サックス証券入社。テクノロジーセクターなどの調査に従事した後、2008 年より機械セクターを主担当。2010 年にバークレイズ証券入社後は、完成車セクターを主担当。2013 年4月にメリルリンチ日本証券入社。

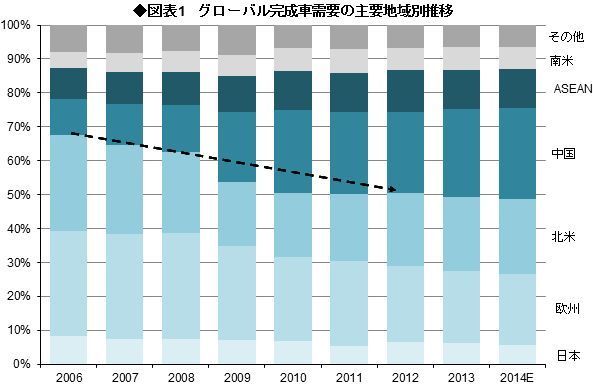

自動車産業の「真のグローバル化」が本格化し始めたのは、2008年の金融危機以降と言える。金融危機以前は、世界販売台数の60%以上は先進国(北米、欧州、日本)が占めており、日系完成車各社の主戦場もこれら先進国であった。しかし、2008年の金融危機を契機に北米(特に米国)や欧州の需要が低下した一方、中国を含む新興国市場が本格的に立ち上がったことから、世界完成車需要に占める新興国比率は2006年の32%から2013年の51%まで拡大(図表1参照)、今後も新興国販売比率の長期拡大トレンドは続く可能性が高い。

ここで「自動車市場のグローバル化」が日系各社にとって意味するのは「構造的に儲かりにくくなる」ということである。上述の通り、金融危機以前の日系各社の主戦場は先進国市場であり、各社は特に北米市場(米国)へ注力してきた。2000年代半ばの北米市場は、(1)平均販売価格が高く、(2)単一国家の巨大市場であり(全需は、2000年~2007年の平均で1680万台[世界市場の約27%])、(3)競争環境も相対的に緩い(デトロイト3の凋落期)、ことから、日系各社にとっては構造的に「儲け易い」市場であったと言える。また、為替が全般に円安水準にあったこともあり、日本からの輸出でも超過収益を得やすかった点も追い風であった。

しかし、市場のグローバル化、またそれに対応することは、事業環境が一変することを意味する。自動車産業においてグローバル市場に対応することは、極論すると、「多品種少量生産」と「価格低下」を同時に行うことに等しいからである。完成車は「規模の経済」の論理が効きやすい。同じ固定費を用いるのであれば、大量に、より単価の高いモデルを集中的に生産することが収益増に寄与しやすい。