ベストセラー『財務3表一体理解法』の著者・國貞克則氏が、一流のビジネスパーソンになるための会計をストーリー形式でご紹介するウェブ連載。

元上司の石田から財務3表が「企業の3つの活動」(お金を集める→投資する→利益をあげる)を表していると教わった高橋は、会計の全体像がシンプルなことに驚かされます。では、実のところPL(損益計算書)、BS(貸借対照表)、CS(キャッシュフロー計算書)はどうつながっているのでしょうか?

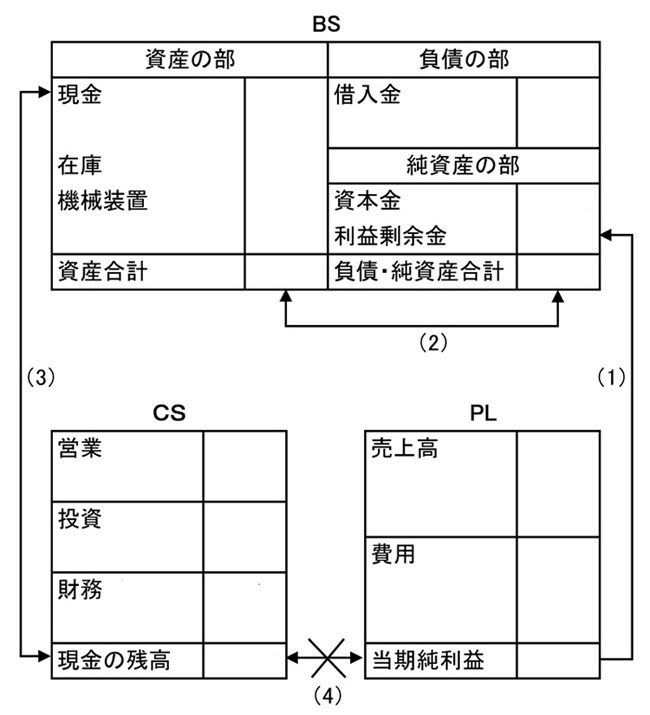

財務3表のつながり

確かに、石田の会計に関する説明はシンプルで明快だった。何事もそうだが、全体像がわかるとスッキリする。

石田は、高橋が会計に興味を深めているのを感じながら説明を続けた。

「じゃあ、次にこの財務3表のつながりを説明しよう。財務3表のつながりがわかれば会計の仕組みが見えてくる」

そう言って、石田はホワイトボードにものすごいスピードで3つの表を書きあげ、それらの表を線で結んで番号を記入した。

「PLとBSとCSはこのようにつながっているんだ。先ほど高橋君が『利益をあげるというのも、会社がお金を集めてくることじゃないんですか?』と質問したが、会社がお金を集めてくるという観点では、その通りなんだ」

高橋はホワイトボードに書かれた表をノートに書き写していたが、石田にそう言われて顔を上げた。

「会社がどうやってお金を集めてきたかがBSの右側に書かれていると言ったが、他人から借りてくるものがBSの右上の『負債の部』に書かれていて、資本家から投資してもらう資本金がBSの『純資産の部』に書かれている。会計の入門書を読むと、『会社がお金を集めてくる方法は2つ、つまり他人から借りる方法と資本家から資本金として入れてもらう方法がある』と書かれているが、それをそのまま鵜呑みにするから、我々会計の素人はどこまでいっても会計がわからない」

高橋は真剣に石田の説明を聞いていた。

「会社がお金を集めてくる方法はもう一つある。そう、会社が当期純利益として稼ぎ出してくるものが、BSの『純資産の部』の一番下の『利益剰余金』として積み上がっていくんだ。これが(1)のつながりだ」

高橋の疑問は解けた。

石田は続けた。

「BSの右側は、その会社がどうやってお金を集めてきたかを表し、BSの左側にその集めてきたお金が何に投資されているかが表れている。これがBSの左右の合計が一致するという(2)のつながりだ」

BSがバランスするということは、高橋も少し会計の勉強をしていたから知っていた。

「もう少し素人向けに言葉を換えて説明すれば、BSの右側で表されている『これまでに集めてきたお金』が、いま『どういう形に変わって会社の中にあるか』ということが表されているのがBSの左側だ。BSの左側にあるように、現金のままじっと持っているお金もあれば、在庫や機械装置に変わってしまっているお金もある」

高橋は石田のこの説明を聞いて、「BSの左右の合計が一致する」という意味がしみじみとわかったような気がした。

石田の説明は続いた。

「次はCSだ。CSは説明したように収支計算書だ。それがただ『営業』『投資』『財務』に分かれているだけだ。だからCSの一番下の『現金の残高』は、その会社が現在保有している現金の総額だ。これはBSの一番上の『現金』と一致する。これが(3)のつながりだ」

「?」

高橋は、石田の言うことがすぐには理解できなかった。

それを察するように石田が説明を加えた。

「だってそうだろう。BSの左側は、集めてきたお金がいまどういう形になって会社の中に存在しているかを表している。いま会社が現金の形のままで持っているお金がBSの左側の一番上に『現金』として書かれているんだから、これは当然CSの『現金の残高』と一致する」

高橋は納得して、頭の中で「なるほど〜」とつぶやいた。

「最後の(4)は、つながりというより、つながっていないことを表している。この前、居酒屋で高橋君は、売上高から費用を引いて利益を計算するPLは、収入から支出を引いて残高を計算する収支計算書と同じようなものだと言ったよな」

「ハイ。ただ、いまだにその違いがよくわかりません」

高橋は正直に言った。