「これが今日の最後の資料だ」

そう言って、石田が次の紙を高橋に手渡した。

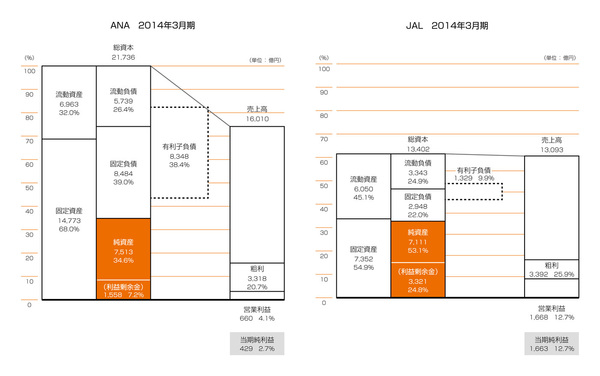

「これは、2014年3月期のANAとJALの図だ。2012年にJALが再上場して以来、ANAの社長は強い不満を口にしていた。その理由はこの有利子負債の差を見ればわかる。JALは破綻処理の過程で、公的資金が注入され、借金が棒引きになった。『これじゃあ、公平な競争環境とは言えない』というのがANAの社長の言い分だ。2014年3月期の両社のPLを見れば、支払利息だけで140億円の差がある」

「140億円ですか!」

「そうだ。このことを考慮したのか、2013年に国土交通省は羽田空港の国際線の発着枠の配分で大きな差をつけた。従来はJALとANA均等配分だったのを、JAL5枠に対してANAに11枠を配分した」

「なかなかイキな計らいですね」

「そうとは言えないんだ。この傾斜配分が発表されると、今度はJALの社長が不満を露わにした。『私たちは法律に則って破綻処理の手続きを行ったまでだ。何も悪いことをしたわけではない。さらに言えば、多くの分野で徹底的なコスト削減努力をし、私たちの仲間1万8000人に大変な思いを強いて再生を果たしたのだ。それなのに恣意的に傾斜配分をするのは納得がいかない』というのがJALの社長の言い分だ」

「なかなか難しいですね~」

「どちらが正しいのかはわからないが、このようにPLとBSには企業の経営実態が表れるんだ」

「面白いですね。石田さんの話を伺う前は、財務諸表のどこを見ればよいのかさっぱりわかりませんでしたが、僕のような会計の初心者でも、財務諸表から会社の経営実態が読み解けるんですね」

「世の中は極めてシンプルだと言っただろう」

高橋は、今回の会計勉強会のきっかけになった石田との飲み会の席で、石田が言った言葉を思い出した。

2人はあのときと同じように顔を見合わせて微笑んだ。

(連載終了)

◆書籍編集部からのお知らせ◆

國貞克則氏の最新刊

『図解「財務3表のつながり」でわかる会計の基本』

好評発売中!

この1冊で、会計のしくみと経営分析のコツが一気にわかる。会計の初心者、会計の勉強を途中であきらめてしまった人にピッタリ。大ベストセラー『財務3表一体理解法』の著者が書いた新しい会計の入門書。

【本書の5つのポイント】

1. 財務3表の超イロハから解説しているからわかりやすい

2. 決算書の読み方と会計の全体像がスッキリ身につく

3. 財務3表のつながりが1ページの図解で瞬時につかめる

4. 難しそうな経営分析も、この図式化で直感的に理解できる

5. 会計をビジネスの現場で活用するための考え方も解説

【主な目次】

PART1 会計の基本的な仕組みを理解しよう

PART2「財務3表のつながり」がわかれば会計の全体像が見える

PART3 財務3表で会社の状態を読み解いてみよう

PART4 会計を現場で使うための基本的な考え方を学ぼう

本体1300円+税、本文2色刷、168ページ、

ISBN978-4-478-02829-2

ご購入はこちら![Amazon.co.jp][紀伊國屋BookWeb][楽天ブックス]