企業は新規事業のポートフォリオに、資源をどう配分していくべきか。アンソニーは企業に、投資の心構えをベンチャー・キャピタルから学ぶよう提唱する。すなわち、成功を前提にしないこと、そして大きな可能性には大きく賭けることだ。

企業経営者が新規成長事業に投資する際に、よく言われるアドバイスは、「ベンチャー・キャピタリストに倣え」というものだ。ベンチャー・キャピタル(VC)は長期的な視点に立ち、リスクの許容度も高い。またリスクを低減するために、段階的に投資する。そうしたやり方を企業も見倣え、ということだ。

たしかにその通りである。しかし私はこの5年間、イノサイトで(大企業をクライアントとした)コンサルティングと、(シードステージの起業家に対する)ベンチャー投資の両方に携わってきた。その経験をふまえて言えば、企業経営者とベンチャー・キャピタリストの間には、本質的な考え方の違いがある。企業のリーダーは、既存のビジネスモデルの限界を突破する力強い新規成長事業を本気で生み出そうとするならば、その違いを考慮に入れる必要があるだろう。

考え方の違い、とはこういうことだ。VCはアーリーステージのベンチャー企業に投資する際、その企業が「おそらく失敗するだろう」と認識している。かたや大企業の場合、新規の事業コンセプトに投資するのは、その投資に見合ったリターンが得られそうだという有力な証拠が提示された時だけである。一見すると、大企業のやり方のほうが安全のようにも思える。しかし実際には、このやり方では新規成長事業への投資リターンは確実に低くなってしまうのだ。なぜだろうか。

VCは、失敗しそうな事業にあえて投資しているわけではない。どんなベンチャーでも失敗する可能性がある、ということを知っているだけだ。したがってVCは、(避けられない損失をカバーするために)大成功する可能性を秘めた事業を探し、その可能性が本物かどうかをできるだけ早く知るための手順を踏む。彼らにとって重要な問いは、「この投資によってプラスのリターンが得られる、という確信がどの程度あるのか」ではない。「この投資によって、我々はいくらまで損失に耐えられるか」なのだ。

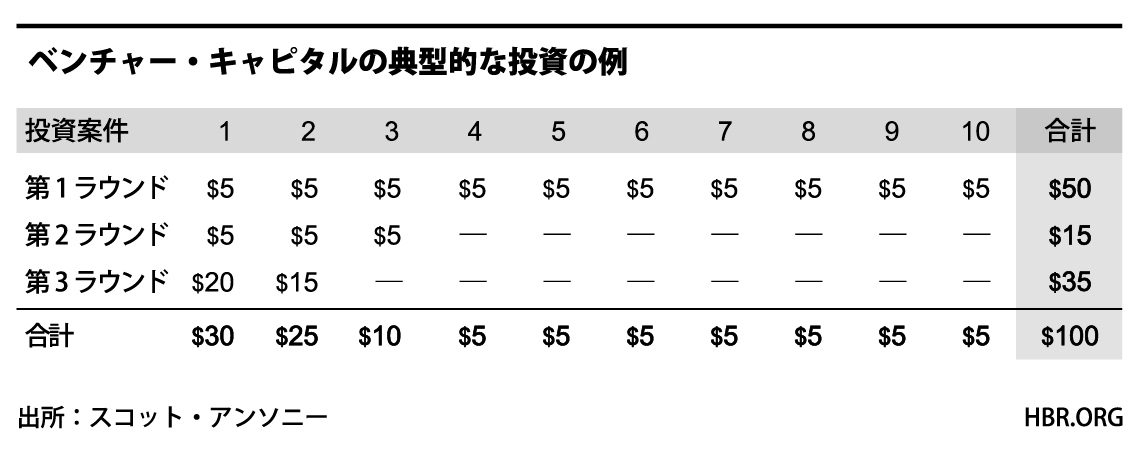

したがって、VCが100ドルの資金を10社に投資する場合、以下のようになる。

最初は等しく5ドルから始める。成功の見込みがはっきりしない7社には、追加の投資はない。より有望な会社は次のラウンドに進む。最終的に3社が、資金全体の65%を得る。